Assurance vie pour les Algériens en France

Résumé — assurance vie et binationaux franco-algériens

L’assurance vie est le placement préféré des Français avec plus de 1 900 milliards d’euros d’encours — et elle présente des avantages particulièrement intéressants pour la diaspora algérienne en France. Ses deux atouts majeurs : une fiscalité successorale très favorable (jusqu’à 152 500 € transmis hors droits de succession par bénéficiaire après 8 ans, sous certaines conditions) et une grande liberté dans le choix des bénéficiaires, y compris des membres de la famille résidant en Algérie. Pour un binationale franco-algérien, l’assurance vie permet de contourner les lourdeurs de la succession franco-algérienne tout en protégeant efficacement les proches des deux côtés de la Méditerranée — à condition de rédiger soigneusement la clause bénéficiaire et de comprendre les implications fiscales des deux pays.

Introduction : pourquoi l’assurance vie intéresse particulièrement la diaspora

Pour un Algérien installé en France, la question de la transmission du patrimoine à sa famille — qu’elle soit en France ou en Algérie — est souvent source de complexité. Les successions franco-algériennes obéissent à des règles qui mêlent droit français, droit algérien et convention bilatérale, ce qui peut rendre la transmission d’un patrimoine immobilier ou financier fastidieuse et coûteuse.

L’assurance vie est l’un des rares outils qui permettent de sortir une partie du patrimoine du cadre successoral classique et de transmettre des capitaux directement à des bénéficiaires désignés, avec une fiscalité allégée, quel que soit leur lieu de résidence. Pour la diaspora algérienne, c’est un outil stratégique souvent sous-utilisé.

Pour le cadre successoral général, consultez notre guide sur la succession franco-algérienne et notre article sur la convention fiscale France-Algérie.

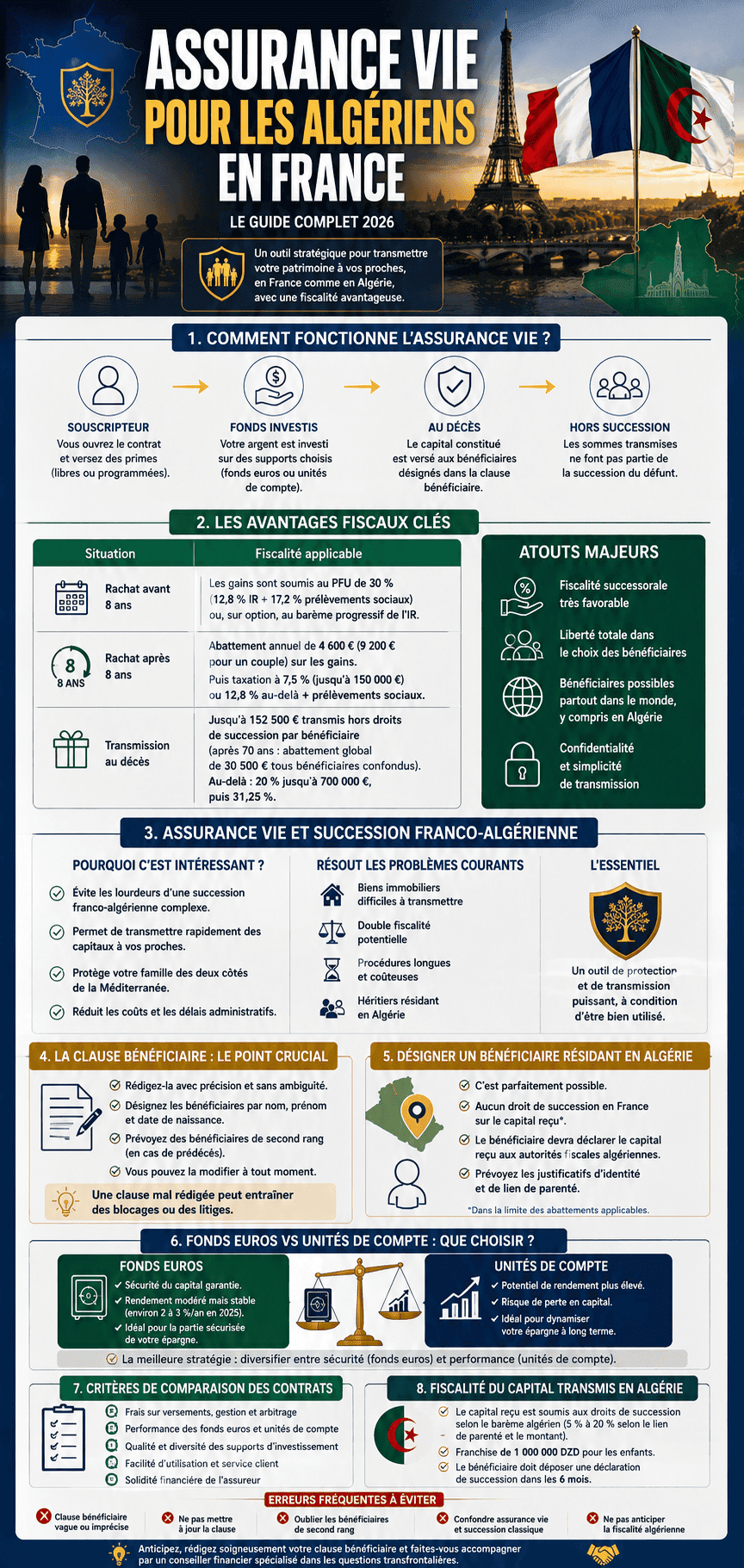

Comment fonctionne l’assurance vie en France

L’assurance vie est un contrat entre un souscripteur et un assureur. Le souscripteur verse des primes (versements libres ou programmés) qui sont investies selon la stratégie choisie. Au terme du contrat ou au décès du souscripteur, le capital constitué est versé au(x) bénéficiaire(s) désigné(s).

| Notion | Définition |

|---|---|

| Souscripteur | La personne qui ouvre le contrat et verse les primes — généralement aussi l’assuré |

| Assuré | La personne dont le décès déclenche le versement du capital aux bénéficiaires |

| Bénéficiaire | La ou les personnes qui reçoivent le capital au décès de l’assuré — librement désignées dans la clause bénéficiaire |

| Versements | Libres (quand vous voulez) ou programmés (mensuel, trimestriel, annuel) |

| Rachat | Le souscripteur peut récupérer tout ou partie de son capital à tout moment (rachat total ou partiel) |

| Durée | Pas de durée minimale imposée, mais les avantages fiscaux se bonifient après 8 ans |

Point essentiel : en droit français, les sommes versées au bénéficiaire d’une assurance vie ne font pas partie de la succession du défunt — elles lui sont transmises en dehors du cadre successoral, selon les règles propres à l’assurance vie.

Les avantages fiscaux clés

| Situation | Fiscalité applicable |

|---|---|

| Rachat avant 8 ans | Les gains (intérêts et plus-values) sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % IR + 17,2 % prélèvements sociaux), ou sur option au barème progressif de l’IR |

| Rachat après 8 ans | Abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple soumis à imposition commune) sur les gains — au-delà, taux réduit de 24,7 % (7,5 % IR + 17,2 % PS) pour les versements ≤ 150 000 €, ou PFU 30 % au-delà |

| Décès — versements effectués avant 70 ans | Exonération totale jusqu’à 152 500 € par bénéficiaire, puis prélèvement forfaitaire de 20 % jusqu’à 700 000 €, et 31,25 % au-delà |

| Décès — versements effectués après 70 ans | Abattement global de 30 500 € (partagé entre tous les bénéficiaires), puis intégration dans la succession classique pour le surplus — mais les intérêts et plus-values restent exonérés |

À retenir : pour maximiser les avantages, il est recommandé d’effectuer l’essentiel des versements avant 70 ans, d’où l’importance d’ouvrir son contrat le plus tôt possible.

Assurance vie et succession franco-algérienne

La succession franco-algérienne est l’une des plus complexes à gérer, notamment parce que le droit algérien (Code de la famille et règles islamiques pour les héritiers musulmans) peut diverger significativement du droit français sur les quotes-parts successorales, la réserve héréditaire, et les droits du conjoint survivant.

| Situation sans assurance vie | Situation avec assurance vie |

|---|---|

| Le patrimoine est soumis aux règles complexes de la succession franco-algérienne (droit applicable selon nationalité, lieu des biens, convention bilatérale) | Le capital de l’assurance vie est versé directement au(x) bénéficiaire(s) désigné(s), hors succession, selon les règles propres à l’assurance vie |

| Des conflits peuvent surgir entre héritiers légaux français et algériens sur la répartition | Le souscripteur décide librement qui reçoit le capital, dans les limites légales |

| Droits de succession potentiellement élevés, surtout pour des non-résidents français | Fiscalité successorale allégée (jusqu’à 152 500 € exonérés par bénéficiaire pour les versements avant 70 ans) |

Nuance importante : l’assurance vie n’est pas totalement à l’abri de la réserve héréditaire française. Si les primes versées sont « manifestement exagérées » par rapport au patrimoine et aux revenus du souscripteur, les héritiers réservataires peuvent demander leur réintégration dans la succession. Ce risque est cependant rare et s’apprécie au cas par cas.

La clause bénéficiaire : le point crucial pour les binationaux

C’est la pièce centrale du dispositif, et la plus souvent mal rédigée — avec des conséquences parfois catastrophiques pour les familles.

| Type de clause | Avantages | Risques |

|---|---|---|

| Clause standard de l’assureur (« mon conjoint, à défaut mes enfants par parts égales, à défaut mes héritiers ») | Simple, ne demande aucune rédaction particulière | Pour un binationale, la notion de « conjoint » peut être ambiguë en cas de mariage célébré en Algérie non transcrit en France ; les enfants non reconnus en France peuvent être omis |

| Clause nominative (chaque bénéficiaire nommément désigné avec ses coordonnées complètes) | Précise, évite les ambiguïtés ; permet de désigner des membres de la famille résidant en Algérie | Doit être mise à jour à chaque changement de situation familiale (naissance, décès d’un bénéficiaire) |

| Clause sur-mesure rédigée par un notaire ou un conseil | Adaptée à la situation binationale, peut prévoir des sous-désignations et des conditions précises | Coût de rédaction ; complexité si mal rédigée |

Recommandation pour la diaspora algérienne : éviter absolument la clause standard non modifiée. Rédiger systématiquement une clause nominative mentionnant les noms, prénoms, dates de naissance et lieux de résidence de chaque bénéficiaire, y compris ceux résidant en Algérie.

Désigner un bénéficiaire résidant en Algérie

C’est parfaitement légal et fréquent pour les familles de la diaspora. Plusieurs points pratiques à connaître.

| Point | Détail |

|---|---|

| Légalité | Totalement légal — un bénéficiaire peut résider en Algérie ou n’importe où dans le monde |

| Identification du bénéficiaire | La clause doit permettre d’identifier le bénéficiaire sans ambiguïté : nom, prénom, date et lieu de naissance, adresse complète |

| Versement du capital | L’assureur versera le capital sur un compte bancaire, y compris un compte algérien — prévoir un RIB algérien ou une procuration bancaire |

| Documents requis | Le bénéficiaire devra fournir un acte de décès, un justificatif d’identité, et selon les cas un acte de naissance ou de mariage — des documents algériens peuvent être requis, d’où l’importance d’avoir des actes d’état civil algériens en ordre |

| Délai de versement | L’assureur dispose d’un délai légal de 30 jours pour verser le capital après réception des documents complets |

Assurance vie pour un Algérien non-résident en France

La situation est plus délicate : tous les assureurs n’acceptent pas les souscripteurs non-résidents fiscaux en France.

| Situation | Ce qu’il faut savoir |

|---|---|

| Algérien résidant fiscalement en France | Aucune restriction — accès à l’ensemble des contrats du marché français |

| Algérien non-résident fiscal en France (vivant en Algérie ou au Canada) | La plupart des assureurs français refusent ou restreignent l’ouverture de contrats pour les non-résidents, notamment en raison des contraintes réglementaires (FATCA pour les résidents aux États-Unis, Solvabilité II, etc.) |

| Binationale dont la résidence fiscale est l’Algérie | Fiscalité différente au rachat et au décès — les prélèvements sociaux français (17,2 %) ne s’appliquent pas aux non-résidents de l’EEE, ce qui peut constituer un avantage |

Fonds euros vs unités de compte : que choisir ?

| Support | Caractéristiques | Pour qui ? |

|---|---|---|

| Fonds euros | Capital garanti par l’assureur, rendement stable mais faible (autour de 2 à 3 % net en 2025-2026), idéal pour la sécurité | Profil prudent, horizon court/moyen terme, besoin de certitude sur le capital transmis |

| Unités de compte (UC) | Investissement en actions, obligations, SCPI, ETF — rendement potentiellement plus élevé mais capital non garanti | Profil dynamique, horizon long terme (10 ans et plus), acceptation du risque de perte en capital |

| Allocation mixte (fonds euros + UC) | La majorité des contrats modernes proposent une allocation mixte — ex. 50 % fonds euros, 50 % UC | Profil équilibré, horizon moyen-long terme — la solution la plus répandue |

Critères de comparaison des contrats

Face aux centaines de contrats disponibles sur le marché français, voici les critères les plus pertinents pour un souscripteur de la diaspora algérienne.

| Critère | Ce qu’il faut vérifier |

|---|---|

| Frais d’entrée (sur versement) | De 0 % (contrats en ligne) à 5 % (réseaux bancaires classiques) — un critère majeur sur le long terme |

| Frais de gestion annuels | Sur le fonds euros : de 0,5 % à 1 % ; sur les UC : de 0,5 % à 1 % selon l’UC |

| Rendement du fonds euros | Comparer les taux servis sur 3 à 5 ans, pas seulement l’année en cours |

| Diversité des UC disponibles | Accès à des ETF diversifiés, SCPI, fonds ISR — important pour une allocation performante |

| Souplesse des versements et rachats | Minimum de versement, frais de rachat partiel, délai de versement |

| Accompagnement en gestion de la clause bénéficiaire | Certains assureurs proposent un accompagnement notarial — précieux pour les situations binationales |

| Acceptation des non-résidents | À vérifier si le souscripteur ou les bénéficiaires résident en Algérie |

Contrats réputés accessibles et compétitifs : les contrats distribués en ligne (Linxea, Boursorama Vie, Fortuneo Vie, Nalo, Yomoni) affichent généralement des frais d’entrée à 0 % et des frais de gestion plus faibles que les contrats bancaires classiques. Pour les situations binationales complexes, l’accompagnement d’un conseiller en gestion de patrimoine (CGP) indépendant est recommandé.

Fiscalité du capital transmis en Algérie

Un point souvent négligé : une fois que le bénéficiaire algérien reçoit le capital, se pose la question de la fiscalité algérienne applicable.

| Question | Réponse |

|---|---|

| Le capital d’assurance vie reçu d’une compagnie française est-il imposable en Algérie ? | L’Algérie n’a pas de dispositif d’assurance vie équivalent clairement réglementé pour les produits étrangers — la fiscalité applicable dépend de la qualification retenue par les autorités fiscales algériennes au moment de la réception des fonds |

| La convention fiscale France-Algérie couvre-t-elle l’assurance vie ? | La convention fiscale franco-algérienne de 1982 porte principalement sur les revenus et la fortune — son application aux capitaux d’assurance vie transmis au décès reste complexe et dépend des circonstances précises |

| Que faire en pratique ? | Consulter un conseiller fiscal maîtrisant à la fois le droit fiscal français et algérien avant de désigner un bénéficiaire résident en Algérie pour des montants importants |

Erreurs fréquentes à éviter

- Laisser la clause bénéficiaire standard de l’assureur : pour une famille franco-algérienne, la clause type peut créer des ambiguïtés ou exclure certains proches résidant en Algérie.

- Ne pas mettre à jour la clause bénéficiaire après un changement de situation : naissance d’un enfant, décès d’un bénéficiaire désigné, divorce — la clause doit être actualisée.

- Verser l’essentiel des primes après 70 ans : le régime fiscal successoral est nettement moins favorable pour les versements effectués après cet âge.

- Choisir un contrat avec des frais d’entrée élevés : 3 à 5 % de frais sur chaque versement dans un contrat bancaire classique peuvent représenter des milliers d’euros perdus sur 10-20 ans.

- Ne pas anticiper les documents requis pour les bénéficiaires algériens : acte de naissance algérien, acte de mariage transcrit, pièce d’identité — des lacunes documentaires peuvent retarder le versement.

- Négliger la fiscalité côté algérien : le capital est peut-être exonéré en France mais sa réception en Algérie peut soulever des questions fiscales non anticipées.

FAQ — Assurance vie pour les Algériens en France

Un Algérien résidant en France peut-il ouvrir une assurance vie ?

Oui, sans aucune restriction. Tout résident fiscal en France, quelle que soit sa nationalité, peut ouvrir un contrat d’assurance vie auprès d’un assureur français.

Peut-on désigner comme bénéficiaire un parent résidant en Algérie ?

Oui, totalement légal. Il suffit de le mentionner clairement dans la clause bénéficiaire avec ses coordonnées complètes. Le capital lui sera versé directement, y compris sur un compte bancaire algérien, dans le délai légal de 30 jours après réception des documents complets.

L’assurance vie est-elle soumise aux droits de succession en France ?

Pas au sens classique. Le capital versé au bénéficiaire est hors succession. Pour les versements effectués avant 70 ans, chaque bénéficiaire bénéficie d’une exonération de 152 500 €, puis d’un prélèvement forfaitaire de 20 % jusqu’à 700 000 €, et 31,25 % au-delà.

Quel est l’avantage de l’assurance vie par rapport à un virement direct à sa famille en Algérie ?

L’assurance vie est un placement qui fait fructifier le capital pendant toute la durée de vie du souscripteur, tout en permettant une transmission fiscalement avantageuse à son décès. Un virement direct ne produit aucun rendement et n’offre aucun avantage fiscal successoral.

Faut-il déclarer son assurance vie en France à l’administration algérienne ?

Il n’existe pas de dispositif de déclaration automatique entre les administrations fiscales française et algérienne pour les contrats d’assurance vie. Toutefois, la prudence s’impose : un conseiller fiscal maîtrisant les deux systèmes peut aider à anticiper les éventuelles obligations déclaratives.

Peut-on racheter son assurance vie à tout moment ?

Oui — c’est un des avantages de l’assurance vie française. Le souscripteur peut effectuer un rachat partiel ou total à tout moment, sans frais de sortie dans la plupart des contrats modernes. La fiscalité sur les gains varie selon la durée de détention (plus favorable après 8 ans).

Lire aussi :

- Succession franco-algérienne : droits et procédure

- Convention fiscale France-Algérie

- Donation franco-algérienne : fiscalité

- Double imposition France-Algérie sur l’immobilier

- Prendre sa retraite anticipée en Algérie : guide financier

- Épargne et placements pour les résidents étrangers en France

- Transfert d’argent France-Algérie : comparatif

Sources : Fédération Française de l’Assurance (FFA) — Données statistiques assurance vie France 2026 | Direction Générale des Finances Publiques (DGFiP) — Fiscalité de l’assurance vie | AMF — Guide de l’assurance vie | Boursorama — Comparatif assurance vie 2026 | Meilleurtaux Placement — Guide assurance vie non-résidents | Linxea — FAQ assurance vie et clause bénéficiaire internationale