7 façons de financer votre bien immobilier en Algérie

- Dzaïr Zoom / 3 mois

- 29 avril 2026

Devenir propriétaire au pays est l’ambition de toute une vie, que l’on réside à Alger, Oran ou que l’on fasse partie de la diaspora installée en France ou au Canada. Cependant, en 2026, la pierre ne s’acquiert plus comme autrefois. Face à l’envolée des prix et au durcissement des régulations monétaires, la question de savoir comment financer un bien immobilier en Algérie est devenue centrale. Entre le crédit bancaire classique, la finance islamique en pleine expansion et les dispositifs d’aide de l’État, les options de financement immobilier sont multiples mais exigent une stratégie financière rigoureuse. Ce guide complet décortique les mécanismes bancaires, les taux de profit, les apports requis et les solutions spécifiques pour les Algériens de l’étranger afin de sécuriser votre investissement immobilier en Algérie.

Sommaire :

- 1. L’autofinancement et le transfert de devises : La méthode directe

- 2. Le crédit immobilier conventionnel : Taux, banques et conditions 2026

- 3. La Mourabaha immobilière : Financer son logement sans intérêt (Riba)

- 4. Le crédit BNA Bladi DZ : La solution sur-mesure pour les Algériens de France

- 5. L’Épargne Logement (CNEP) : Un classique qui se modernise

- 6. Les formules aidées (LPP, LPL, AADL) : Quels financements possibles ?

- 7. Budget et frais annexes : Notaire, taxes et coûts de dossier

- 8. Tableau comparatif : Quelle option de financement choisir selon votre profil ?

- 9. Les 12 erreurs fatales qui bloquent votre financement

- 10. À retenir pour réussir votre projet

- 11. FAQ : Réponses à vos questions sur le financement immobilier

1. L’autofinancement et le transfert de devises : La méthode directe

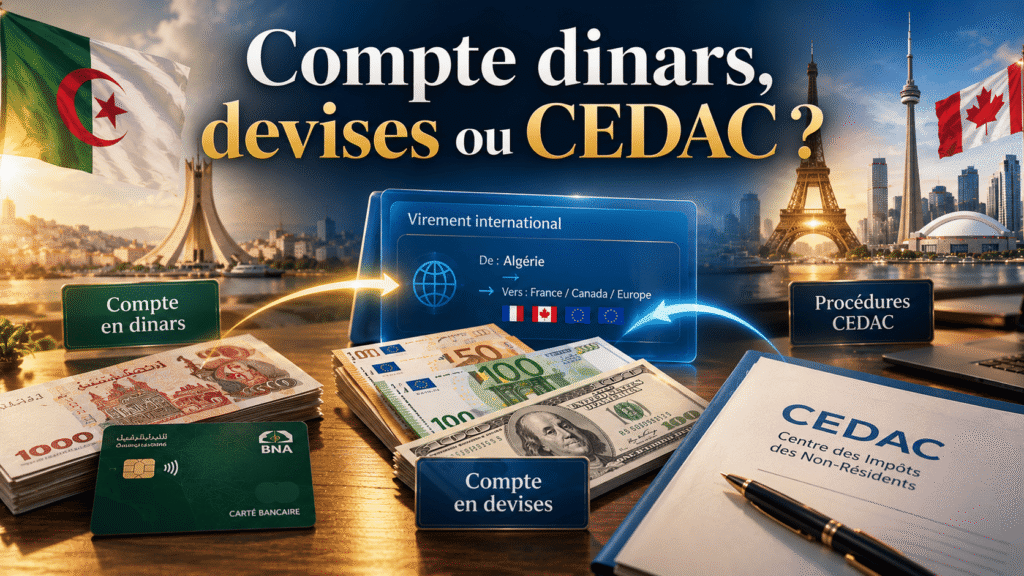

L’autofinancement reste la méthode la plus courante pour financer un bien immobilier en Algérie, surtout au sein de la diaspora. Elle consiste à payer le bien sur ses propres fonds, sans avoir recours à la **banque**. Cependant, en 2026, cette méthode est strictement encadrée par la loi sur la bancarisation des transactions.

Pour ceux qui souhaitent injecter des euros, la règle est claire : l’argent doit transiter par un compte devise en Algérie. Il est impératif de déclarer 10 000 euros et plus lors de votre voyage ou d’effectuer un virement international (Swift). Cette traçabilité est exigée par le notaire en Algérie pour valider l’acte de vente. L’autofinancement permet de négocier des remises importantes auprès des promoteurs, mais il vous prive de l’effet de levier du crédit. C’est souvent l’option privilégiée pour acheter un appartement à Oran en bord de mer, où la rapidité de paiement est un argument de poids.

2. Le crédit immobilier conventionnel : Taux, banques et conditions 2026

Le crédit immobilier en Algérie de type classique reste proposé par les banques publiques (BNA, CPA, BDL, BEA) et privées (Société Générale, BNP Paribas). En 2026, les taux d’intérêt oscillent entre 5,5 % et 7,5 % selon la durée et le profil de l’emprunteur.

Les conditions d’éligibilité :

- Revenus : Le remboursement mensuel ne doit pas dépasser 30 % à 40 % du revenu net.

- Âge : La limite de remboursement est fixée à 70 ou 75 ans selon les établissements.

- Apport personnel : Un minimum de 20 % du prix du bien est généralement requis pour financer un bien immobilier en Algérie.

Le crédit classique est souvent plus rapide à débloquer que les produits alternatifs, mais il rebute une partie de la clientèle pour des raisons éthiques ou religieuses. Avant de vous lancer, consultez notre comparatif des meilleures banques algériennes.

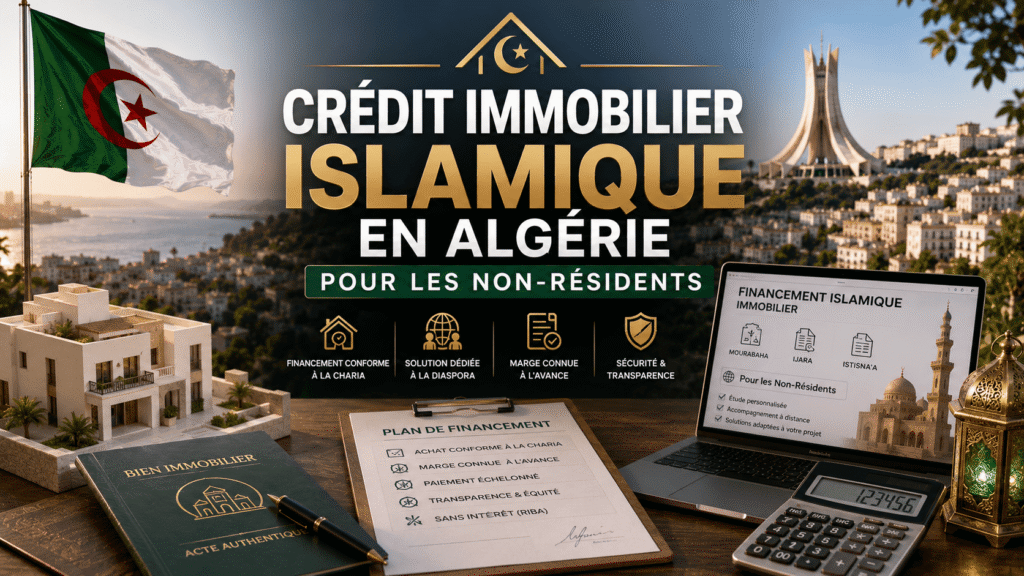

3. La Mourabaha immobilière : Financer son logement sans intérêt (Riba)

C’est la grande tendance de 2026. La finance islamique en Algérie a conquis une part de marché considérable. Pour financer un bien immobilier en Algérie de manière licite (halal), le contrat de Mourabaha est l’instrument roi. Contrairement au crédit classique, la banque achète le bien et vous le revend avec une marge bénéficiaire fixe et connue à l’avance.

Le financement immobilier islamique offre une stabilité rassurante : pas de taux variables, pas d’intérêts cumulatifs en cas de retard (mais des dons à des œuvres caritatives). Cette option est particulièrement plébiscitée pour l’investissement immobilier en Algérie. Pour comprendre les subtilités contractuelles, nous vous recommandons notre guide dédié à la finance islamique et à la Mourabaha. C’est une démarche qui s’inscrit dans une quête d’éthique financière, une valeur qui traverse l’histoire de la pensée méditerranéenne depuis l’époque de Saint Augustin.

4. Le crédit BNA Bladi DZ : La solution sur-mesure pour les Algériens de France

Le gouvernement a compris que financer un bien immobilier en Algérie était un parcours du combattant pour les non-résidents. La BNA (Banque Nationale d’Algérie) a lancé l’offre Bladi DZ, spécifiquement conçue pour la diaspora algérienne.

Les avantages du dispositif Bladi DZ :

- Financement en devises ou en dinars : Possibilité de rembourser depuis son compte en France.

- Taux préférentiels : Des conditions alignées sur le marché international pour encourager l’investissement immobilier en Algérie.

- Gestion à distance : Ouverture de compte et suivi de dossier via des plateformes numériques dédiées.

C’est la solution idéale pour ceux qui souhaitent acheter un bien avec des euros tout en bénéficiant de la sécurité bancaire algérienne. N’oubliez pas d’utiliser notre convertisseur dinar algérien pour ajuster vos mensualités.

5. L’Épargne Logement (CNEP) : Un classique qui se modernise

La CNEP-Banque reste le leader historique pour financer un bien immobilier en Algérie. Le principe du Livret Épargne Logement (LEL) est simple : vous épargnez pendant plusieurs années pour obtenir un droit au crédit à taux bonifié. En 2026, la CNEP a modernisé ses offres en incluant des versions « islamiques » de son épargne logement.

C’est une stratégie de long terme. Elle est idéale pour les jeunes résidents ou pour les parents de la diaspora souhaitant constituer un capital immobilier pour leurs enfants restés au pays. L’**épargne** constante est le meilleur moyen de rassurer votre **banque** sur votre capacité de remboursement future. C’est aussi un excellent moyen de placement face à la volatilité du marché.

6. Les formules aidées (LPP, LPL, AADL) : Quels financements possibles ?

L’État algérien subventionne massivement l’accès au logement via différents programmes. Pour la diaspora, le programme LPP (Logement Promotionnel Public) est le plus accessible. Le financement de ces logements est spécifique :

- Le paiement par tranches : Le prix est divisé en plusieurs versements liés à l’avancement des travaux.

- Crédit accompagnateur : Les banques publiques proposent des crédits dédiés pour couvrir les tranches restantes.

- Obligation de devises : Pour les non-résidents, le paiement doit impérativement se faire via le transfert d’argent vers l’Algérie en devises.

Pour ne rien rater des démarches administratives de ces programmes, consultez notre guide LPP/ENPI pour la diaspora.

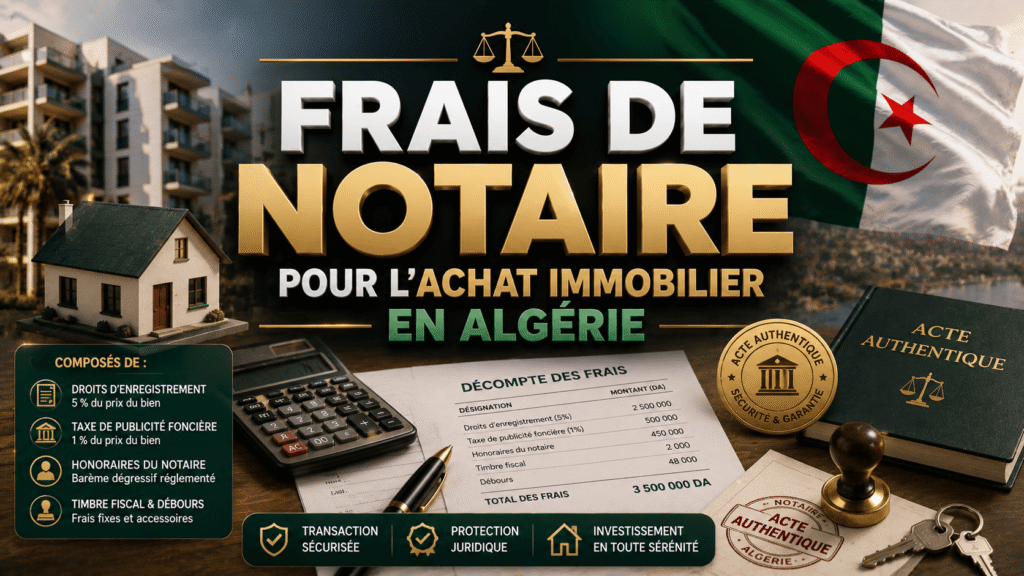

7. Budget et frais annexes : Notaire, taxes et coûts de dossier

Trop d’acquéreurs oublient que financer un bien immobilier en Algérie ne s’arrête pas au prix de l’appartement. Vous devez anticiper la fiscalité immobilière en Algérie et les frais d’acquisition (environ 8 à 10 % du prix) :

- Droits d’enregistrement : 5 % de la valeur du bien.

- Taxe foncière : Bien que modeste, elle est annuelle.

- Honoraires du notaire : Barème légal (environ 1,5 %).

- Assurance crédit : Obligatoire pour tout financement bancaire.

Une mauvaise anticipation de ces frais peut faire échouer votre demande de crédit immobilier. Pour une gestion parfaite de votre budget, il est vivement conseillé de solliciter l’avis d’un CPA expert pour la diaspora afin d’optimiser votre montage financier.

8. Tableau comparatif : Quelle option de financement choisir selon votre profil ?

Voici un récapitulatif pour vous aider à choisir la meilleure façon de financer un bien immobilier en Algérie en 2026 :

| Profil de l’acquéreur | Solution de financement | Avantage majeur |

|---|---|---|

| Diaspora (France/Canada) | BNA Bladi DZ / Mourabaha | Gestion en euros / Conformité éthique |

| Cadre résident en Algérie | Crédit immobilier classique | Rapidité et taux bonifiés |

| Jeune couple (Petit budget) | Programme AADL / Épargne CNEP | Aide de l’État / Coût réduit |

| Investisseur (Gros capital) | Autofinancement / Cash | Pouvoir de négociation maximal |

9. Les 12 erreurs fatales qui bloquent votre financement

Basé sur l’analyse des dossiers rejetés en 2026, voici les pièges à éviter pour financer un bien immobilier en Algérie :

- Le manque d’apport personnel : Venir sans les 20 % de fonds propres est un motif de refus immédiat.

- L’instabilité bancaire : Changer de banque juste avant de déposer son dossier.

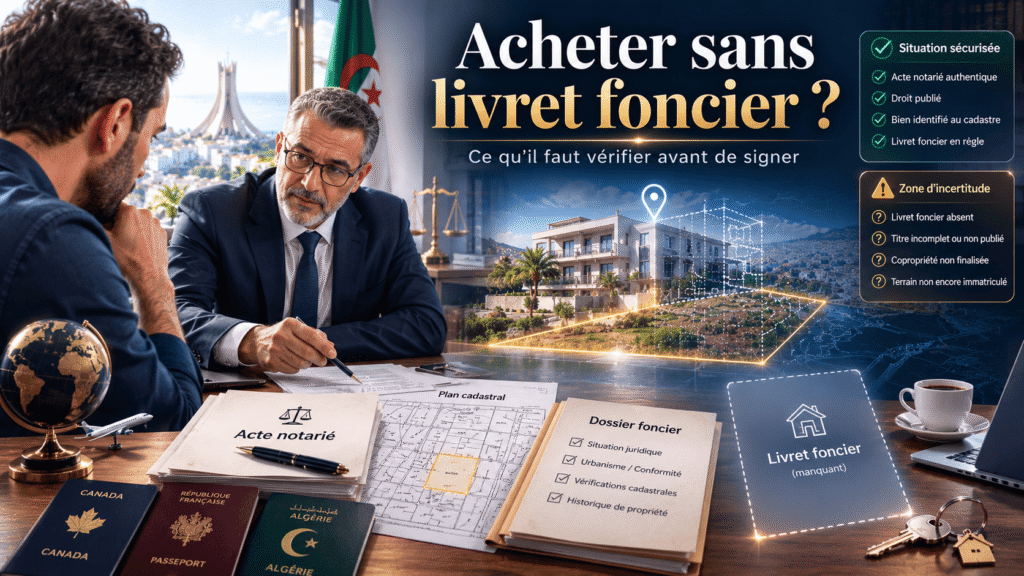

- L’oubli du Livret Foncier : Les banques ne financent jamais un bien sans titre de propriété définitif.

- La sous-déclaration de revenus : Vouloir payer moins d’impôts peut réduire votre capacité d’emprunt.

- Ignorer le « Fichier Central des Impayés » : Une petite dette oubliée en Algérie bloque tout crédit.

- Le dossier incomplet : Manquer d’un seul document administratif peut retarder votre accord de 3 mois.

- Le virement hors Swift : Utiliser des circuits informels pour son apport personnel (risque de blocage anti-blanchiment).

- Négliger l’assurance vie : Indispensable pour protéger vos héritiers en cas de sinistre.

- Mauvaise estimation des travaux : Emprunter pour l’achat mais oublier le budget pour finir la cuisine ou le sol.

- La procuration mal rédigée : Un mandataire sans les bons pouvoirs bloque la signature finale.

- Acheter en indivision : Les banques détestent financer des biens partagés entre plusieurs héritiers.

- Ne pas consulter un expert fiscal : Pour la diaspora, ignorer les conséquences en France peut coûter cher.

10. À retenir pour réussir votre projet

- La **finance islamique** est désormais une option majeure et accessible à tous.

- Le crédit BNA Bladi DZ est le levier numéro 1 pour la diaspora oranaise et algéroise.

- L’apport personnel de 20 % est la norme bancaire en 2026.

- La traçabilité des fonds via un **compte devise** est obligatoire.

- Le notaire en Algérie doit être impliqué dès la promesse de vente.

11. FAQ : Réponses à vos questions sur le financement immobilier

1. Quel est le montant maximum que je peux emprunter en Algérie ?

En 2026, les banques prêtent généralement jusqu’à 80 % de la valeur du bien, avec un plafond lié à votre capacité de remboursement (mensualité < 30 % du revenu).

2. Un Algérien vivant en France peut-il obtenir un crédit en dinars ?

Oui, via des produits spécifiques comme Bladi DZ. Les revenus en euros sont convertis au taux officiel pour calculer la capacité de remboursement.

3. Combien de temps prend l’accord d’un financement immobilier ?

Comptez entre 45 et 90 jours pour un dossier complet, incluant l’expertise du bien par la banque.

4. Peut-on financer l’achat d’un terrain nu ?

Oui, mais les conditions sont plus strictes que pour un appartement. L’apport personnel demandé est souvent de 30 % à 50 %.

5. Est-il possible de rembourser son crédit par anticipation ?

Oui. En 2026, la plupart des banques permettent le remboursement total ou partiel, avec des frais de pénalité plafonnés par la Banque d’Algérie.

6. La Mourabaha est-elle disponible pour la diaspora ?

Absolument. Al Baraka, le CPA et la BNA proposent des fenêtres islamiques accessibles aux non-résidents.

7. Faut-il avoir un compte en Algérie depuis longtemps pour obtenir un prêt ?

Non, mais avoir une antériorité de 6 mois avec des mouvements réguliers (virements de devises) facilite grandement l’acceptation du dossier.

8. Pourquoi mon passeport français est-il utile pour mon financement ?

Il sert de document d’identité secondaire et prouve votre résidence à l’étranger, condition nécessaire pour les produits dédiés à la diaspora.

En conclusion, financer un bien immobilier en Algérie en 2026 est une opportunité à saisir pour quiconque souhaite ancrer son patrimoine sur une terre en pleine expansion. Que vous choisissiez la rigueur de la **finance islamique** ou l’efficacité du crédit classique, la clé de la réussite réside dans l’anticipation et la transparence bancaire. L’économie algérienne, forte de son **PIB** et de ses réformes, offre aujourd’hui un cadre sécurisé pour vos projets les plus ambitieux. Préparez votre dossier, consultez les experts et lancez-vous dans cette aventure qui transformera votre avenir et celui de votre famille au pays.

Avis de non-responsabilité : Les informations contenues dans cet article sur le financement immobilier sont fournies à titre indicatif pour l’année 2026. Les taux, marges et réglementations bancaires en Algérie sont sujets à des évolutions fréquentes. Cet article ne constitue pas un conseil financier ou juridique formel. Rien ne remplace la consultation d’un conseiller bancaire agréé ou d’un notaire en Algérie.