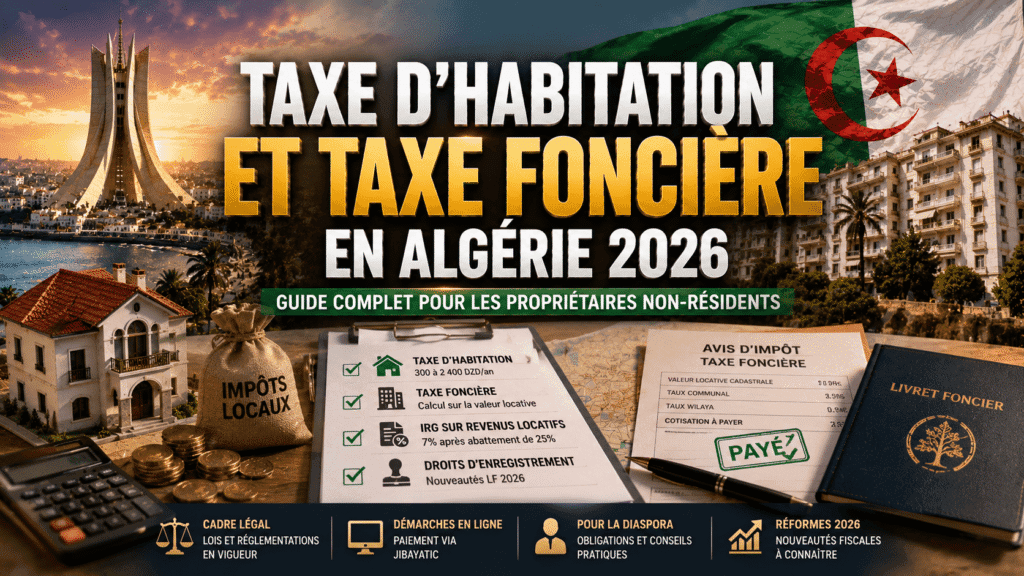

Taxe d’habitation et taxe foncière en Algérie 2026 : guide complet pour les propriétaires non-résidents

- Dzaïr Zoom / 1 semaine

- 5 juillet 2026

Résumé — fiscalité immobilière Algérie propriétaires non-résidents

Tout propriétaire d’un bien immobilier en Algérie — résident ou non-résident, algérien ou étranger — est soumis à un ensemble de taxes locales qu’il est essentiel de connaître pour éviter des pénalités. En 2026, trois prélèvements principaux s’appliquent : la taxe d’habitation (TH), très modeste (300 à 2 400 DZD/an selon la commune, collectée via la facture Sonelgaz), la taxe foncière (TF), calculée sur la valeur locative cadastrale du bien selon un barème progressif défini par le CIDTA, et l’IRG sur les revenus locatifs si le bien est mis en location (7 % du loyer annuel pour le résidentiel, après abattement de 25 %). La Loi de Finances 2026 a introduit deux changements majeurs : la mise à jour automatique de la taxe foncière via les transmissions électroniques des notaires, et l’introduction d’un droit d’enregistrement de 2,5 % sur les promesses de vente immobilières. Pour les membres de la diaspora franco-algérienne résidant en France et propriétaires d’un bien en Algérie, la convention fiscale franco-algérienne de 1982 prévoit que les revenus immobiliers de source algérienne sont imposables en Algérie — la France les exonère ou accorde un crédit d’impôt pour éviter la double imposition.

Introduction : ce que tout propriétaire algérien doit savoir

Des centaines de milliers de membres de la diaspora franco-algérienne possèdent un bien immobilier en Algérie — héritage familial, maison de vacances construite au fil des années, appartement dans leur wilaya d’origine ou investissement locatif dans une grande ville. Beaucoup ont acquis ou hérité ce bien sans jamais avoir eu à s’occuper de sa fiscalité locale — soit parce qu’un membre de la famille sur place gérait les démarches, soit parce que les montants étaient si faibles que personne n’y prêtait attention.

Ce dernier point est en train de changer. La Loi de Finances 2026 et les réformes fiscales engagées depuis 2023 marquent une volonté claire de l’État algérien de moderniser et d’élargir l’assiette fiscale immobilière — notamment en rendant le système plus automatique (transmission électronique des actes notariaux, intégration à Jibayatic) et moins dépendant de la bonne volonté déclarative des contribuables.

Ce guide explique concrètement ce que vous devez payer, comment le calculer, et comment remplir vos obligations fiscales depuis la France si vous êtes propriétaire non-résident. Pour les aspects successoraux liés à la transmission de ce patrimoine, consultez notre guide sur le notaire et la succession franco-algérienne.

Les trois taxes immobilières en Algérie

Le propriétaire d’un bien immobilier en Algérie est potentiellement redevable de trois prélèvements distincts, auxquels s’ajoute un quatrième si le bien est loué. Il est essentiel de les distinguer car ils n’ont pas le même régime juridique, ne sont pas calculés de la même façon et ne sont pas payés au même guichet.

La première est la taxe d’habitation (TH) — due par toute personne occupant un logement, qu’elle en soit propriétaire ou locataire. Elle est très faible et collectée via la facture Sonelgaz.

La deuxième est la taxe foncière (TF) — due uniquement par le propriétaire, calculée sur la valeur locative cadastrale du bien et payée à l’inspection des impôts. C’est la taxe la plus significative en termes de montant.

La troisième est la taxe d’assainissement (TA) — redevance communale pour le service de collecte des ordures ménagères, prélevée simultanément avec la taxe foncière mais selon une assiette différente.

À ces trois taxes s’ajoute, uniquement si le bien est mis en location, l’IRG (Impôt sur le Revenu Global) sur les revenus locatifs — l’impôt sur les loyers perçus, déclaré et payé par le propriétaire-bailleur.

La taxe d’habitation : fonctionnement et tarifs

La taxe d’habitation algérienne est l’équivalent fonctionnel de l’ancienne taxe d’habitation française — mais elle en diffère radicalement par son montant et son mode de collecte. En Algérie, elle est extrêmement modeste : entre 300 et 2 400 DZD par an selon la commune et le type de local.

Sa particularité est son mode de recouvrement : elle est intégrée dans la facture d’électricité et de gaz de Sonelgaz et collectée automatiquement à ce titre. Le propriétaire ou l’occupant n’a donc aucune démarche à effectuer — la taxe est prélevée directement sur la facture bimensuelle. Ce système, en place depuis plusieurs décennies, explique pourquoi cette taxe est rarement mentionnée dans les discussions sur la fiscalité immobilière algérienne — elle est pratiquement invisible dans le quotidien des contribuables.

Le tarif exact dépend de la catégorie de la commune (commune chef-lieu de wilaya, commune ordinaire, commune rurale) et de la nature du local (habitation, local commercial, local industriel). Dans les grandes villes comme Alger et Oran, le tarif applicable aux logements se situe généralement autour de 1 200 à 2 400 DZD par an. Pour un bien vacant non raccordé à Sonelgaz, la taxe d’habitation n’est pas prélevée.

La taxe foncière : qui paie, combien, comment

La taxe foncière est définie par les articles 222 à 248 et 249 à 282 du Code des Impôts Directs et Taxes Assimilées (CIDTA). Elle frappe toutes les propriétés bâties et non bâties situées sur le territoire algérien, quelle que soit leur situation juridique — et surtout quelle que soit la résidence de leur propriétaire. Un Algérien établi à Paris qui possède un appartement à Oran est redevable de la taxe foncière algérienne sur cet appartement exactement comme s’il habitait en Algérie.

La taxe foncière est due par le propriétaire au 1er janvier de l’année d’imposition. Si le bien a été vendu en cours d’année, c’est le vendeur (propriétaire au 1er janvier) qui supporte la taxe pour l’année entière — mais en pratique, le partage entre acheteur et vendeur peut être négocié dans l’acte de vente. Si le bien est loué, c’est toujours le propriétaire qui paie la taxe foncière — pas le locataire, sauf clause contractuelle spécifique.

Attention à une idée reçue fréquente : la taxe foncière algérienne ne distingue pas entre résidents et non-résidents. Que vous viviez en Algérie, en France, au Canada ou en Australie, si vous êtes propriétaire d’un bien immobilier sur le territoire algérien au 1er janvier de l’année, vous êtes redevable de la taxe foncière algérienne. Il n’existe pas d’exonération générale pour les non-résidents.

Comment calculer sa taxe foncière en Algérie

Le calcul de la taxe foncière repose sur la valeur locative cadastrale du bien — une valeur administrative fixée par l’administration fiscale selon la nature du bien, sa superficie, sa localisation et ses caractéristiques, sans lien direct avec le loyer réel du marché. Cette valeur locative cadastrale algérienne est généralement très inférieure aux loyers réels pratiqués, ce qui explique pourquoi les montants de taxe foncière restent modestes même pour des biens de valeur élevée.

Sur cette valeur locative cadastrale, un taux est appliqué. Le CIDTA distingue deux grandes catégories :

- Propriétés bâties (logements, locaux commerciaux, industriels) : taux de 3 % de la valeur locative cadastrale pour les propriétés occupées par leur propriétaire ou à usage d’habitation, et de 5 % pour les propriétés à usage commercial ou industriel

- Propriétés non bâties (terrains constructibles, terrains agricoles) : taux variable selon la nature et la localisation du terrain

Pour illustrer concrètement : un appartement de 100 m² à Alger dont la valeur locative cadastrale est fixée à 40 000 DZD/an supporterait une taxe foncière de 40 000 × 3 % = 1 200 DZD/an — soit moins de 10 € par an. C’est effectivement très faible, et cela explique pourquoi de nombreux propriétaires ignoraient jusqu’ici cette obligation — les montants semblaient anecdotiques.

La réforme de 2026 et la modernisation du cadastre fiscal algérien vont progressivement rapprocher les valeurs locatives cadastrales des valeurs réelles du marché, ce qui devrait entraîner une augmentation des montants de taxe foncière à moyen terme.

Les exonérations de taxe foncière

Plusieurs catégories de biens ou de propriétaires bénéficient d’exonérations de taxe foncière, permanentes ou temporaires :

- Exonération temporaire de 5 ans pour les constructions nouvelles (article 256 CIDTA) à compter de leur achèvement — applicable tant aux constructions d’habitation qu’aux locaux commerciaux neufs. C’est une incitation significative à la construction qui profite directement aux membres de la diaspora qui font construire en Algérie

- Exonération permanente pour les biens appartenant à l’État, aux wilayas et aux communes

- Exonération permanente pour les locaux utilisés exclusivement à des fins d’enseignement public ou privé agréé

- Exonération temporaire pour certains projets d’investissement enregistrés auprès de l’AAPI, pendant la phase de réalisation

Il n’existe pas d’exonération de taxe foncière liée au statut de non-résident ou à la nationalité étrangère du propriétaire. La seule exonération pertinente pour la diaspora est l’exonération de 5 ans sur les constructions nouvelles, dont bénéficient tous les propriétaires de constructions récentes quelle que soit leur résidence.

La réforme de la taxe foncière en 2026 : ce qui change

La Loi de Finances 2026 a introduit une réforme importante dans la gestion de la taxe foncière, qui aura des conséquences pratiques significatives pour les propriétaires non-résidents.

Jusqu’en 2025, la mise à jour des données fiscales relatives à la propriété immobilière reposait sur des déclarations papier des propriétaires et sur les « minutes » papier des notaires — un système lent, inefficace et source de nombreuses lacunes dans la base de données de la DGI. De nombreux biens changeaient de propriétaire sans que la DGI en soit informée rapidement, permettant à certains propriétaires d’éviter la taxe pendant plusieurs années.

Depuis la LF 2026, les notaires sont tenus de transmettre électroniquement des copies conformes de tous les actes de vente, donation et succession à la DGI. Ces transmissions permettent à la DGI de mettre à jour automatiquement et quasi-immédiatement les données fiscales — le nom du nouveau propriétaire, la valeur déclarée de la transaction, et les éléments permettant de recalculer la valeur locative cadastrale si nécessaire.

Cette réforme a une implication directe pour les membres de la diaspora : si vous avez hérité d’un bien en Algérie ou si vous venez d’en acheter un, vous figurerez désormais dans les bases de la DGI bien plus rapidement qu’auparavant. L’argument « je ne savais pas que j’étais imposable » sera de plus en plus difficile à faire valoir face à une administration fiscale disposant d’informations transmises automatiquement par les notaires.

L’IRG sur les revenus locatifs : l’impôt le plus méconnu

Si votre bien en Algérie est mis en location, vous êtes redevable d’un impôt supplémentaire sur les loyers que vous percevez : l’IRG (Impôt sur le Revenu Global) dans la catégorie « revenus fonciers ». Cet impôt est souvent complètement ignoré par les propriétaires non-résidents de la diaspora — soit par méconnaissance, soit par conviction que la faiblesse des montants les met à l’abri de tout contrôle.

La réalité est que l’obligation déclarative s’applique dès le premier dinar de loyer perçu. Un propriétaire qui loue son appartement à Alger sans déclarer ses loyers à la DGI algérienne est en situation de fraude fiscale, même si le montant d’impôt dû est modeste. Avec la modernisation du système fiscal algérien et l’interconnexion croissante des administrations, ce risque augmente progressivement.

Comment calculer l’IRG locatif selon la LF 2026

Le calcul de l’IRG sur les revenus locatifs résidentiels est relativement simple et peut être effectué en quelques étapes :

- Calculer le loyer annuel brut : loyer mensuel × 12

- Appliquer l’abattement de 25 % pour les locaux résidentiels : base imposable = loyer annuel brut × 75 %

- Appliquer le taux d’IRG de 7 % sur la base imposable

- Résultat : IRG dû = loyer annuel brut × 75 % × 7 % = loyer annuel brut × 5,25 %

Pour un loyer mensuel de 30 000 DZD par exemple (environ 200 € au taux parallèle) : loyer annuel brut = 360 000 DZD ; base imposable après abattement de 25 % = 270 000 DZD ; IRG = 270 000 × 7 % = 18 900 DZD/an, soit environ 1 575 DZD/mois (~10 €/mois). C’est un montant effectivement modeste, mais l’obligation déclarative existe bien.

Pour les locaux commerciaux ou les terrains nus, il n’y a pas d’abattement de 25 % — le taux de 15 % s’applique directement sur le loyer brut annuel.

Pour les loyers annuels dépassant le seuil de 1 800 000 DZD/an (environ 12 000 € au taux parallèle, soit 150 000 DZD/mois), le régime change : l’IRG n’est plus libératoire (définitif), mais devient un acompte provisionnel. Le propriétaire doit alors déposer une déclaration annuelle (Série G n°1) avec le barème progressif IRG de 0 % à 35 % et l’abattement de 25 % sur les revenus résidentiels.

| Loyer annuel brut | Abattement | Taux IRG | Régime |

|---|---|---|---|

| Résidentiel ≤ 1 800 000 DZD/an | 25 % | 7 % | Libératoire (définitif) — déclaration mensuelle G51 |

| Résidentiel > 1 800 000 DZD/an | 25 % | 7 % (acompte) + barème 0-35 % (annuel) | Acompte + déclaration annuelle G1 |

| Commercial / terrain nu | 0 % | 15 % | Libératoire — déclaration mensuelle G51 |

| Terrain agricole | 25 % | 10 % | Libératoire |

Double imposition France-Algérie sur les revenus locatifs

Pour les membres de la diaspora franco-algérienne résidant en France et propriétaires d’un bien loué en Algérie, la question de la double imposition est fondamentale. Dois-je payer l’IRG en Algérie ET l’impôt sur le revenu en France sur les mêmes loyers ?

La réponse est encadrée par la convention fiscale franco-algérienne signée le 17 octobre 1999 (entrée en vigueur le 1er janvier 2002). Son article 6 prévoit que les revenus immobiliers — dont les revenus locatifs — sont imposables dans l’État où est situé le bien. Puisque le bien est en Algérie, les loyers sont imposables en Algérie. La France, de son côté, élimine la double imposition en accordant un crédit d’impôt égal à l’impôt algérien payé, ou en exonérant ces revenus avec prise en compte pour le calcul du taux d’imposition global.

En pratique, cela signifie que vous devez déclarer vos revenus locatifs algériens en Algérie (et payer l’IRG algérien) ET les déclarer en France dans votre déclaration de revenus annuelle (formulaire 2044 et 2042-NR pour les non-résidents, ou revenus fonciers ordinaires pour les résidents fiscaux en France). La France accordera ensuite un crédit d’impôt ou une exonération selon les modalités de la convention pour éviter que vous payiez deux fois.

Pour approfondir ces questions fiscales transfrontalières, consultez notre guide sur la convention fiscale France-Algérie et notre article sur la double imposition France-Algérie sur l’immobilier.

Les droits d’enregistrement : ce qui change avec la LF 2026

La Loi de Finances 2026 a introduit une nouveauté importante dans les droits d’enregistrement immobiliers, qui concerne directement les achats et ventes de biens immobiliers.

Jusqu’au 31 décembre 2025, les droits d’enregistrement s’appliquaient uniquement à l’acte définitif de vente. Depuis le 1er janvier 2026, un droit d’enregistrement de 2,5 % s’applique également sur les actes de promesse de vente (compromis de vente, avant-contrat). Un second droit d’enregistrement de 2,5 % s’applique ensuite sur l’acte de vente définitif. En cas de résiliation de la promesse de vente, un droit fixe de 5 000 DZD est prévu.

Cette double imposition à 2,5 % (promesse puis vente définitive) représente une charge supplémentaire dans les transactions immobilières algériennes. En pratique, cela signifie qu’un achat immobilier en Algérie en 2026 supporte 5 % de droits d’enregistrement au total (2,5 % à la promesse + 2,5 % à la vente), contre 2,5 % seulement auparavant. Cette mesure vise à lutter contre les ventes de « sous-seing privé » qui contournaient les droits d’enregistrement.

La taxe d’assainissement : l’oubliée

La taxe d’assainissement (TA) est une redevance communale due pour le service de collecte des ordures ménagères. Elle est prélevée simultanément avec la taxe foncière par la recette des impôts, mais selon une assiette et des tarifs distincts fixés par chaque commune.

Son montant est variable selon la commune et la nature du local, mais reste généralement très faible — de l’ordre de quelques centaines à quelques milliers de dinars par an. Elle est due même si le bien est vacant, à partir du moment où la commune dispose d’un service de collecte des ordures dans le quartier concerné. Ne pas la confondre avec la taxe de ramassage des ordures ménagères (TROM) qui peut exister dans certaines communes sous une dénomination légèrement différente.

Les obligations déclaratives du propriétaire non-résident

Les obligations déclaratives varient selon la situation du bien :

- Bien occupé par le propriétaire ou vacant : aucune déclaration n’est requise pour la taxe foncière et la taxe d’habitation — l’administration fiscale envoie directement l’avis d’imposition. En pratique, si vous êtes non-résident et que votre adresse algérienne n’est pas à jour dans les fichiers de la DGI, il est possible que vous ne receviez jamais cet avis — ce qui ne vous dispense pas de l’obligation de paiement. Un passage à l’inspection des impôts lors de votre prochain séjour en Algérie pour régulariser votre situation est fortement recommandé.

- Bien mis en location : vous devez déposer une déclaration mensuelle de revenus locatifs sur le formulaire G n°51 auprès de l’inspection des impôts dont dépend le bien. Si votre loyer annuel dépasse 1 800 000 DZD, vous devez également déposer une déclaration annuelle (Série G n°1) avant le 30 avril de l’année suivante.

- Déclaration de la taxe foncière : déposée avant le 30 avril de l’année d’imposition auprès de l’inspection des impôts du lieu de situation du bien. Le paiement intervient dans les 30 jours suivant la réception de l’avis d’imposition.

Le retard de paiement de la taxe foncière entraîne une majoration de 10 % par mois de retard, dans la limite de 100 % du montant dû (article 402 CIDTA) — une pénalité significative qui peut doubler le montant dû en cas d’oubli prolongé.

Payer ses taxes en ligne via Jibayatic

Depuis plusieurs années, la DGI algérienne propose le portail Jibayatic (jibayatic.mf.gov.dz) pour les télédéclarations et télépaiements. Ce portail est accessible depuis n’importe où dans le monde, ce qui en fait l’outil idéal pour les propriétaires non-résidents.

Les fonctionnalités disponibles pour les particuliers sur Jibayatic incluent la consultation de l’état de son dossier fiscal, le paiement de la taxe foncière et de la taxe d’assainissement, la déclaration et le paiement de l’IRG sur les revenus locatifs (formulaire G51), et depuis 2026, la déclaration de l’ISF (Impôt sur la Fortune — pour les patrimoines dépassant un seuil élevé) avec calcul automatique de l’impôt.

Pour accéder à Jibayatic, vous avez besoin de votre NIF (Numéro d’Identification Fiscale) et d’un identifiant de connexion. Si vous n’avez pas encore de NIF, consultez notre guide sur l’obtention du NIF en Algérie. Les adresses officielles du portail ont été mises à jour le 26 avril 2026 — utilisez uniquement jibayatic.mf.gov.dz.

Spécificités pour les propriétaires de la diaspora

Les membres de la diaspora franco-algérienne propriétaires en Algérie font face à plusieurs défis pratiques spécifiques à leur situation de non-résidents.

Le premier défi est la réception des avis d’imposition. La DGI algérienne envoie les avis de taxe foncière à l’adresse algérienne du propriétaire. Si vous n’avez pas d’adresse en Algérie ou si votre adresse n’est pas à jour dans les fichiers, vous ne recevrez jamais l’avis — mais l’impôt reste dû et les pénalités courent. La solution : désigner un représentant fiscal en Algérie (un membre de la famille ou un cabinet comptable), mettre à jour votre adresse auprès de l’inspection des impôts locale, et utiliser Jibayatic pour surveiller votre situation fiscale en ligne.

Le deuxième défi est la gestion du bien à distance. Si votre bien est loué, la gestion des déclarations mensuelles d’IRG locatif depuis la France est fastidieuse. Faire appel à un gestionnaire immobilier ou à un cabinet comptable algérien pour gérer ces obligations déclaratives est souvent plus efficace — leur coût est généralement une fraction du risque fiscal que représente la non-déclaration.

Le troisième défi est la régularité fiscale pour les transactions futures. Si vous envisagez de vendre votre bien en Algérie, d’en acheter un autre, ou de faire des demandes d’investissement auprès de l’AAPI, un extrait de rôle apuré (preuve que vous êtes à jour de vos obligations fiscales) vous sera systématiquement demandé. Être à jour de ses taxes foncières et IRG locatifs est donc non seulement une obligation légale, mais aussi une nécessité pratique pour toute opération immobilière future.

Mon bien est vacant : dois-je quand même payer ?

Oui. La taxe foncière et la taxe d’assainissement sont dues dès lors que vous êtes propriétaire du bien au 1er janvier de l’année, que le bien soit occupé, loué ou vacant. La vacance du bien n’exonère pas de la taxe foncière.

En revanche, si le bien est vacant, vous n’êtes pas redevable de l’IRG sur les revenus locatifs (puisqu’il n’y a pas de loyer). Et si le bien n’est pas raccordé à Sonelgaz ou si le compteur est résilié, la taxe d’habitation n’est pas collectée (puisqu’elle est prélevée via la facture Sonelgaz).

Une précision importante pour les biens hérités non encore partagés : dans une indivision successorale, tous les indivisaires sont solidairement redevables de la taxe foncière. La DGI peut réclamer la totalité de la taxe à n’importe lequel des indivisaires. Si certains membres de la famille en Algérie paient la taxe sans que les non-résidents contribuent, cela peut créer des tensions familiales — mieux vaut organiser clairement la prise en charge de ces obligations dès la succession.

Optimiser sa fiscalité immobilière en Algérie légalement

Plusieurs leviers légaux permettent de réduire ou d’optimiser la charge fiscale immobilière en Algérie :

- Profiter de l’exonération de 5 ans sur les constructions nouvelles : si vous faites construire un bien en Algérie (avec le permis de construire requis), vous bénéficiez d’une exonération totale de taxe foncière pendant les 5 premières années — un avantage non négligeable

- Choisir un régime locatif adapté : le régime libératoire IRG à 7 % avec abattement de 25 % est généralement plus favorable que le régime réel si vos charges réelles sont faibles. Comparez avant de déclarer

- Déduire la taxe foncière de l’IRG locatif : pour les personnes physiques propriétaires d’un local commercial soumises à l’IRG professionnel, la taxe foncière est déductible en tant que charge d’exploitation réelle

- Régulariser sa situation fiscale via les mesures d’amnistie : la DGI algérienne a organisé en mai 2026 une « semaine de la régularisation fiscale » avec des mesures exceptionnelles pour les contribuables en retard. Ce type de fenêtre d’amnistie permet souvent d’apurer des arriérés avec des pénalités réduites — à surveiller régulièrement sur le site de la DGI

Erreurs fréquentes à éviter

- Croire que la non-résidence exonère de la taxe foncière : la taxe foncière algérienne s’applique à tout propriétaire, résident ou non-résident, algérien ou étranger. Il n’existe aucune exonération générale liée au statut de non-résident.

- Ne pas déclarer ses revenus locatifs algériens : avec la transmission électronique des actes notariaux à la DGI depuis 2026, et l’interconnexion croissante des administrations, la probabilité d’être détecté en cas de non-déclaration augmente. Le risque de redressement fiscal avec pénalités (jusqu’à 100 % du montant dû) est réel.

- Ignorer la LF 2026 sur les promesses de vente : si vous achetez un bien en Algérie en 2026, intégrez dans votre calcul le nouveau droit d’enregistrement de 2,5 % sur la promesse de vente, qui s’ajoute au 2,5 % sur l’acte définitif — soit 5 % au total contre 2,5 % avant.

- Laisser son adresse fiscale non à jour : si la DGI ne peut pas vous envoyer vos avis d’imposition faute d’adresse valide, cela ne suspend pas vos obligations — les pénalités de retard courent quand même. Mettez à jour votre adresse fiscale et utilisez Jibayatic pour surveiller votre dossier.

- Confondre taxe d’habitation, taxe foncière et IRG locatif : ce sont trois prélèvements distincts avec des bases, des taux et des modalités de paiement différentes. Ne pas les confondre est essentiel pour éviter des déclarations erronées.

- Oublier de déclarer les revenus locatifs algériens en France : en vertu de la convention fiscale franco-algérienne, vous devez déclarer ces revenus en France même si vous payez déjà l’IRG en Algérie. La France accordera un crédit d’impôt ou une exonération, mais l’obligation déclarative existe et son non-respect peut entraîner des redressements de l’administration fiscale française.

FAQ — Taxe d’habitation et taxe foncière en Algérie pour les non-résidents

Un Algérien résidant en France doit-il payer la taxe foncière sur son bien en Algérie ?

Oui, absolument. La taxe foncière algérienne est due par tout propriétaire de bien immobilier situé sur le territoire algérien, quelle que soit sa résidence. Il n’existe aucune exonération générale pour les non-résidents ou pour les membres de la diaspora.

Comment est collectée la taxe d’habitation en Algérie ?

La taxe d’habitation algérienne est intégrée dans la facture d’électricité et de gaz de Sonelgaz. Elle est très modeste (300 à 2 400 DZD/an selon la commune) et prélevée automatiquement sur la facture bimensuelle. Si le bien n’est pas raccordé à Sonelgaz, elle n’est pas collectée.

Dois-je déclarer mes revenus locatifs algériens en France ?

Oui. En vertu de la convention fiscale franco-algérienne du 17 octobre 1999, les revenus locatifs de source algérienne sont imposables en Algérie (IRG locatif), mais vous devez également les déclarer en France dans votre déclaration de revenus. La France accordera un crédit d’impôt ou une exonération pour éviter la double imposition, mais l’obligation déclarative existe des deux côtés.

Quel est le taux d’IRG sur les loyers d’un appartement en Algérie en 2026 ?

Pour un bien résidentiel avec loyer annuel inférieur à 1 800 000 DZD, le taux est de 7 % appliqué sur le loyer annuel après un abattement de 25 %. Le taux effectif sur le loyer brut est donc de 5,25 % (7 % × 75 %). Ce taux est libératoire — il n’y a pas d’autre impôt à payer sur ces loyers.

Qu’est-ce qui change pour les transactions immobilières avec la LF 2026 ?

La LF 2026 a introduit un droit d’enregistrement de 2,5 % sur les actes de promesse de vente immobilière, qui s’ajoute au droit de 2,5 % sur l’acte définitif. Le coût total des droits d’enregistrement pour une vente immobilière est donc désormais de 5 % contre 2,5 % auparavant. Par ailleurs, la taxe foncière est mise à jour automatiquement par la DGI grâce aux transmissions électroniques des actes notariaux.

Mon bien en Algérie est vacant depuis plusieurs années. Dois-je quand même payer la taxe foncière ?

Oui. La taxe foncière est due dès lors que vous êtes propriétaire du bien au 1er janvier de l’année d’imposition, que le bien soit occupé, loué ou vacant. La vacance n’exonère pas de la taxe foncière. En revanche, si le bien est vacant et non raccordé à Sonelgaz, la taxe d’habitation n’est pas collectée. Et sans loyer perçu, l’IRG locatif n’est pas dû.

Comment payer ses taxes immobilières algériennes depuis la France ?

Le portail Jibayatic (jibayatic.mf.gov.dz) permet le télépaiement des taxes foncières et la télédéclaration de l’IRG locatif depuis n’importe où dans le monde. Vous avez besoin de votre NIF algérien et d’un identifiant Jibayatic. Le paiement peut s’effectuer par carte CIB ou Edahabia (pour un compte bancaire algérien) ou par virement depuis un compte étranger selon les modalités disponibles sur la plateforme.

Lire aussi :

- Convention fiscale France-Algérie

- Double imposition France-Algérie sur l’immobilier

- Notaire et succession franco-algérienne

- NIF Algérie : obtenir son numéro fiscal

- Permis de construire en Algérie : procédure complète

- Acheter un logement en Algérie depuis l’étranger

- Crédit immobilier en France pour Algérien non-résident

Sources : DinarSquare.com — Calculateur Impôts Loyer Algérie 2026 : IRG, Taxe Foncière, Habitation (LF 2026, références CIDTA art. 104, 222, 249) | Lamacta.com — Taxe foncière local commercial Algérie 2026 : calcul, taux, exonérations | AAPI — Système fiscal algérien (aapi.dz) | TSA Algérie — Taxes sur l’immobilier en Algérie : ce qui change en 2026 (jan. 2026) | Legal-Doctrine.com — Le projet de loi de finances 2026 en Algérie (LF 2026) | UFE Algérie — La fiscalité en Algérie (ufe.org) | DGI Algérie — Taxe foncière sur les propriétés bâties (mfdgi.gov.dz) | DGI Algérie — Portail Jibayatic (jibayatic.mf.gov.dz) | Code des Impôts Directs et Taxes Assimilées (CIDTA) — articles 104, 222 à 248, 249 à 282 | Convention fiscale franco-algérienne du 17 octobre 1999