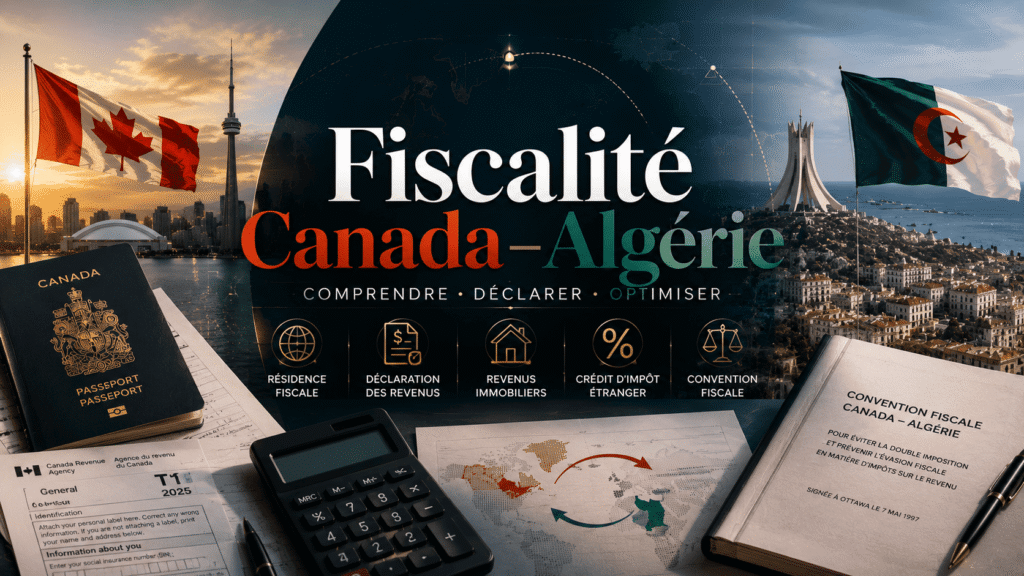

Double imposition France–Algérie : ce que les investisseurs doivent savoir

- Dzaïr Zoom / 5 mois

- 23 mars 2026

Vous êtes résident fiscal en France et possédez un bien immobilier en Algérie ? Ou l’inverse — résident en Algérie avec des revenus de source française ? La question de la double imposition se pose inévitablement. Heureusement, la convention fiscale franco-algérienne, signée le 17 octobre 1999 et en vigueur depuis 2002, prévoit des mécanismes pour éviter de payer deux fois l’impôt sur les mêmes revenus. Ce guide décrypte les règles article par article, avec des exemples chiffrés et des cas concrets pour l’immobilier, les revenus d’entreprise, les pensions et les successions.

Avertissement : cet article a un objectif informatif et ne constitue pas un conseil fiscal personnalisé. Les situations individuelles peuvent varier. Consultez un expert-comptable ou un avocat fiscaliste pour votre cas particulier.

Sommaire

- La convention fiscale franco-algérienne

- Résidence fiscale : France ou Algérie ?

- Revenus immobiliers

- Plus-values immobilières

- Bénéfices d’entreprise

- Salaires et pensions

- Dividendes et intérêts

- Successions et donations

- Comment la double imposition est éliminée

- Cas concrets (4 exemples chiffrés)

- Obligations déclaratives

- Les erreurs à éviter

- Et le Canada ? (pas de convention)

- FAQ

La convention fiscale franco-algérienne

La convention fiscale entre la France et l’Algérie a été signée à Alger le 17 octobre 1999 et publiée par le décret n° 2002-1501 du 20 décembre 2002. Elle couvre les impôts sur le revenu, la fortune et les successions, et vise à prévenir la double imposition ainsi que l’évasion fiscale.

| Élément | Détail |

|---|---|

| Date de signature | 17 octobre 1999 |

| Entrée en vigueur | 2002 (décret du 20/12/2002) |

| Modèle | Basée sur le modèle OCDE (avec ajustements) |

| Impôts couverts (France) | IR, IS, taxe sur les salaires, IFI, droits de succession |

| Impôts couverts (Algérie) | IRG, IBS, TAP, impôt de solidarité, droits de succession |

| Méthode d’élimination | Crédit d’impôt (méthode de l’imputation) |

| Texte officiel BOFiP | BOI-INT-CVB-DZA |

Résidence fiscale : France ou Algérie ?

Avant toute chose, il faut déterminer votre résidence fiscale. C’est elle qui détermine dans quel État vous êtes imposable sur l’ensemble de vos revenus mondiaux.

En droit français : vous êtes résident fiscal en France si votre foyer (famille) y est établi, si vous y exercez votre activité professionnelle principale, ou si le centre de vos intérêts économiques est en France (article 4 B du CGI).

En droit algérien : vous êtes résident fiscal en Algérie si vous y avez votre domicile habituel, y séjournez plus de 183 jours par an, ou si vos activités principales y sont exercées.

En cas de conflit (double résidence) : la convention prévoit des critères de départage (article 4) : foyer d’habitation permanent → centre des intérêts vitaux → séjour habituel → nationalité. Si aucun critère ne tranche, les autorités des deux pays règlent la question par accord amiable.

| Critère (par ordre de priorité) | Résident France | Résident Algérie |

|---|---|---|

| Foyer d’habitation permanent | Appartement en France occupé à l’année | Maison familiale en Algérie |

| Centre des intérêts vitaux | Famille, emploi, comptes en France | Famille, affaires, patrimoine en Algérie |

| Séjour habituel | + de 183 jours en France | + de 183 jours en Algérie |

| Nationalité | Français | Algérien |

Revenus immobiliers (article 6)

C’est le cas le plus fréquent pour la diaspora : vous êtes résident fiscal en France et vous possédez un appartement que vous louez en Algérie (ou inversement).

Règle de base : les revenus immobiliers sont imposables dans l’État où le bien est situé (article 6, §1). Cela inclut les revenus de location directe, l’affermage et toute autre forme d’exploitation.

| Situation | Imposition | Élimination de la double imposition |

|---|---|---|

| Résident France, bien en Algérie | Imposé en Algérie (IRG 7 % habitation / 10 % commercial) + déclaré en France | Crédit d’impôt en France = impôt français correspondant → neutralisation |

| Résident Algérie, bien en France | Imposé en France (régime foncier classique) + déclaré en Algérie | Crédit d’impôt en Algérie |

| Résident France, bien en France | Imposé en France uniquement | Pas de convention applicable |

| Résident Algérie, bien en Algérie | Imposé en Algérie uniquement | Pas de convention applicable |

Point clé pour la diaspora : si vous êtes résident fiscal en France et que vous louez un appartement en Algérie, vous payez l’IRG locatif en Algérie (7 % du loyer brut pour l’habitation). Puis, vous déclarez ce revenu en France dans votre déclaration de revenus (formulaire 2047). La France vous accorde un crédit d’impôt équivalent à l’impôt français correspondant à ce revenu — ce qui neutralise de fait la double imposition. Consultez investir dans l’immobilier en Algérie et investir sans y vivre.

Plus-values immobilières (article 13)

Les plus-values sur la vente de biens immobiliers sont imposables dans l’État où le bien est situé (article 13, §1.a).

| Situation | Taux en Algérie | Taux en France (non-résident) |

|---|---|---|

| Vente d’un bien en Algérie | IRG plus-value : 5 % du prix de cession | Non applicable (bien en Algérie) |

| Vente d’un bien en France par un résident Algérie | Non applicable (bien en France) | 19 % + prélèvements sociaux 17,2 % (= 36,2 %, avec abattements durée) |

| Vente parts SCI immobilière France | — | Prélèvement 244 bis A du CGI (75 % si ETNC, 19 % sinon) |

Point important : la convention permet d’appliquer aux résidents d’Algérie les règles françaises relatives aux plus-values sur les sociétés à prépondérance immobilière (article 244 bis A du CGI). Si un résident d’Algérie vend des parts dans une SCI française dont l’actif est principalement immobilier, la plus-value est imposable en France. Consultez acheter un appartement à Alger.

Bénéfices d’entreprise (article 7)

Les bénéfices d’une entreprise sont imposables uniquement dans l’État de résidence de l’entreprise, sauf si elle dispose d’un établissement stable dans l’autre État. La convention fixe le seuil de durée pour un chantier de construction à 3 mois (au lieu de 12 mois dans le modèle OCDE standard).

Concrètement : si vous créez une EURL en Algérie, ses bénéfices sont imposés en Algérie (IBS 19-26 % selon le secteur). Si cette EURL n’a pas d’activité en France, la France ne peut pas imposer ses bénéfices. Consultez créer une entreprise en Algérie et business rentable en Algérie.

Salaires et pensions

Salaires (article 15) : les salaires sont imposables dans l’État où l’activité est exercée. Exception : si le salarié séjourne dans l’autre État moins de 183 jours par an et que l’employeur n’est pas résident de cet État, le salaire reste imposable dans l’État de résidence.

Pensions privées (article 18) : imposables uniquement dans l’État de résidence du bénéficiaire. Un retraité français vivant en Algérie déclare et paye ses impôts en Algérie.

Pensions publiques (article 19) : les rémunérations et pensions versées par un État (fonctionnaires) sont imposables dans l’État payeur, sauf si le bénéficiaire est résident et national de l’autre État.

| Type de revenu | Imposable où ? |

|---|---|

| Salaire privé exercé en Algérie | Algérie (IRG barème progressif) |

| Pension de retraite privée (résident Algérie) | Algérie uniquement |

| Pension de retraite publique française (résident Algérie) | France (sauf si national algérien) |

| Pension de retraite française (résident France) | France |

Consultez vivre en Algérie après la France et coût de la vie en Algérie.

Dividendes et intérêts

Dividendes (article 10) : imposables dans l’État de résidence du bénéficiaire. Mais l’État source peut aussi les imposer, avec un taux plafonné à 15 %. La double imposition est éliminée par crédit d’impôt dans l’État de résidence.

Intérêts (article 11) : même logique. Imposition dans l’État de résidence, mais l’État source peut imposer avec un taux plafonné à 10 %. Crédit d’impôt dans l’État de résidence.

Redevances (article 12) : plafond de 10 % dans l’État source.

| Type de revenu | Taux max dans l’État source | Élimination |

|---|---|---|

| Dividendes | 15 % | Crédit d’impôt |

| Intérêts | 10 % | Crédit d’impôt |

| Redevances | 10 % | Crédit d’impôt |

Successions et donations (article 23)

La convention couvre aussi les droits de succession — un point majeur pour la diaspora.

Biens immobiliers : imposables dans l’État où ils sont situés. Un appartement en Algérie transmis au décès est soumis aux droits de succession algériens, même si le défunt était résident fiscal en France.

Parts de sociétés à prépondérance immobilière : suivent le régime des immeubles (imposables dans l’État de situation des immeubles).

Biens mobiliers : imposables dans l’État où est situé l’établissement stable auquel ils sont rattachés. Les autres biens meubles corporels sont imposables dans l’État où ils sont situés.

Point pratique : en Algérie, les droits de succession en ligne directe sont faibles (1-5 % selon la valeur). En France, les droits de succession sont beaucoup plus élevés (5-45 % au-delà des abattements). La convention évite qu’un bien immobilier en Algérie soit taxé une deuxième fois en France.

Comment la double imposition est éliminée (article 24)

La convention utilise la méthode du crédit d’impôt (imputation) et non la méthode de l’exemption. Concrètement :

Pour les résidents de France (art. 24, §1) : les revenus de source algérienne sont inclus dans l’assiette de l’impôt français. La France accorde ensuite un crédit d’impôt égal au montant de l’impôt français correspondant à ces revenus. Pour les revenus immobiliers et les plus-values, ce crédit d’impôt a pour effet de neutraliser totalement l’imposition française sur ces revenus — même si l’impôt effectivement payé en Algérie est inférieur.

Pour les résidents d’Algérie (art. 24, §2) : mécanisme symétrique. Les revenus de source française sont déclarés en Algérie, et un crédit d’impôt est accordé.

Règle du butoir : le crédit d’impôt ne peut pas excéder l’impôt français correspondant aux revenus concernés. Si l’impôt algérien est supérieur à l’impôt français correspondant, l’excédent n’est pas remboursé.

Cas concrets

Cas 1 : Loyer perçu en Algérie par un résident France

Mohamed, résident fiscal en France, loue un F3 à Alger pour 40 000 DA/mois (~145 €/mois au taux parallèle, mais déclaré au taux officiel). En Algérie : IRG locatif 7 % = 2 800 DA/mois. En France : le revenu foncier est déclaré sur le formulaire 2047 (revenus étrangers) et reporté sur le 2042. La France calcule l’impôt global, puis accorde un crédit d’impôt égal à l’impôt français correspondant. Résultat : Mohamed paie l’IRG en Algérie et le revenu algérien ne génère pas d’impôt supplémentaire en France — mais il augmente le taux effectif d’imposition sur ses autres revenus français (effet « taux effectif »).

Cas 2 : Vente d’un appartement en Algérie

Fatima, résidente en France, vend un appartement à Alger pour 15 millions DA, acheté 8 millions DA. En Algérie : IRG plus-value = 5 % × 15 M DA = 750 000 DA (~2 725 € au taux parallèle). En France : la plus-value est déclarée, mais un crédit d’impôt équivalent à l’impôt français correspondant est accordé. Résultat : seul l’impôt algérien est effectivement payé. Le revenu algérien peut toutefois affecter le taux marginal d’imposition en France.

Cas 3 : Retraité français vivant en Algérie

Jacques, retraité du privé, s’installe en Algérie. Sa pension privée (~2 000 €/mois) est imposable uniquement en Algérie (article 18). L’Algérie applique l’IRG barème progressif. Si Jacques a aussi une pension de retraite de fonctionnaire, celle-ci reste imposable en France (article 19). Consultez vivre avec 1 000 € en Algérie.

Cas 4 : Entreprise algérienne d’un résident France

Karim, résident en France, crée une EURL en Algérie (e-commerce). Les bénéfices de l’EURL sont imposés en Algérie (IBS 26 % pour les services). Si Karim se verse des dividendes, l’Algérie peut retenir 15 % à la source, et la France accorde un crédit d’impôt (le plus faible entre 15 % et l’impôt français correspondant). Consultez créer un business en ligne en Algérie.

Obligations déclaratives

| Obligation | Résident France | Résident Algérie |

|---|---|---|

| Déclaration des revenus étrangers | Formulaire 2047 + 2042 (annexe) | Déclaration IRG annuelle (G50) |

| Déclaration des comptes bancaires étrangers | Formulaire 3916 (obligatoire, 1 500 € d’amende/compte non déclaré) | Non obligatoire en pratique |

| Déclaration des biens immobiliers étrangers | Inclus dans IFI si patrimoine > 1,3 M € (formulaire 2042-IFI) | Non applicable |

| Déclaration des trusts/SCI | Selon la structure | Selon la structure |

Point critique : tout résident fiscal français possédant un compte bancaire en Algérie (y compris un compte devise) doit le déclarer via le formulaire 3916. La non-déclaration est sanctionnée d’une amende de 1 500 € par compte. Consultez compte devise en Algérie.

Les erreurs à éviter

Ne pas déclarer ses revenus algériens en France. Même si l’impôt est neutralisé par le crédit d’impôt, les revenus de source algérienne doivent être déclarés. L’administration fiscale française vérifie et peut redresser.

Ne pas déclarer son compte bancaire algérien. C’est une infraction passible de 1 500 € d’amende par compte et par an. Tous les comptes à l’étranger doivent être déclarés (formulaire 3916), y compris les comptes CCP Algérie Poste.

Confondre taux officiel et taux parallèle. Pour la déclaration fiscale, les revenus perçus en dinars doivent être convertis au taux officiel de la Banque d’Algérie (~152 DA/€), pas au taux parallèle (~275 DA/€). Consultez taux de change euro/dinar.

Oublier l’IFI. Les biens immobiliers situés en Algérie sont pris en compte pour le calcul de l’IFI (Impôt sur la Fortune Immobilière) si vous êtes résident fiscal en France et que votre patrimoine immobilier net dépasse 1,3 million €.

Croire que la convention supprime toute imposition. La convention ne supprime pas l’impôt — elle évite qu’il soit payé deux fois. Le revenu sera toujours imposé au moins une fois, dans l’État de situation du bien (immobilier) ou de résidence (salaires, pensions).

Négliger la procédure amiable. En cas de litige ou de double imposition effective, la convention prévoit une procédure amiable (article 25) entre les administrations fiscales française et algérienne. Mais cette procédure est lente et complexe.

Et le Canada ? (pas de convention)

Attention : il n’existe pas de convention fiscale bilatérale entre le Canada et l’Algérie. Cela signifie qu’un résident fiscal canadien possédant un bien en Algérie peut être confronté à une double imposition effective, sans mécanisme conventionnel d’élimination. Le Canada accorde un crédit pour impôt étranger via le formulaire T2209 (Foreign Tax Credit), mais celui-ci est soumis à des conditions et ne couvre pas tous les cas. Consultez acheter un bien en Algérie depuis le Canada.

FAQ

Suis-je doublement imposé si je loue un appartement en Algérie ?

Non. Grâce à la convention franco-algérienne, vous payez l’IRG en Algérie (7 % habitation) et un crédit d’impôt en France neutralise l’imposition française sur ce revenu. En revanche, ce revenu augmente votre taux effectif global d’imposition en France.

Dois-je déclarer mon compte CCP Algérie Poste en France ?

Oui, obligatoirement. Tout compte bancaire ou postal ouvert à l’étranger doit être déclaré via le formulaire 3916. L’amende est de 1 500 € par compte non déclaré, par an.

Mon bien en Algérie est-il soumis à l’IFI français ?

Oui, si vous êtes résident fiscal en France et que votre patrimoine immobilier net mondial (y compris l’Algérie) dépasse 1,3 million €. Les biens immobiliers algériens sont valorisés au taux officiel pour le calcul de l’IFI.

Comment convertir mes revenus en dinars pour la déclaration française ?

Utilisez le taux de change officiel de la Banque d’Algérie à la date de perception du revenu (ou le taux moyen annuel publié par l’administration fiscale). Le taux parallèle (marché noir) n’est pas reconnu pour les déclarations fiscales.

Les droits de succession sont-ils aussi couverts ?

Oui. L’article 23 de la convention prévoit que les biens immobiliers sont imposables dans l’État où ils sont situés. Un bien en Algérie transmis par succession est soumis aux droits de succession algériens (1-5 % en ligne directe), et la France accorde un crédit d’impôt pour éviter la double imposition.

La convention couvre-t-elle les plus-values immobilières ?

Oui. L’article 13 prévoit que les plus-values immobilières sont imposables dans l’État de situation du bien. Un résident France vendant un bien en Algérie paie l’IRG plus-value (5 %) en Algérie. La France accorde un crédit d’impôt équivalent à l’impôt français correspondant.

Que se passe-t-il si je deviens résident fiscal algérien ?

Vos revenus mondiaux seront imposés en Algérie. Vos revenus de source française (loyers, dividendes) resteront imposables en France conformément à la convention, avec un crédit d’impôt en Algérie. Vos pensions privées seront imposées uniquement en Algérie.

La convention s’applique-t-elle aux binationaux ?

Oui. La nationalité n’est qu’un critère subsidiaire pour déterminer la résidence fiscale. Ce qui compte en premier, c’est le foyer d’habitation et le centre des intérêts vitaux, pas la nationalité.

La convention fiscale franco-algérienne protège efficacement les investisseurs et la diaspora contre la double imposition. Le mécanisme du crédit d’impôt neutralise dans la plupart des cas l’imposition française sur les revenus algériens (immobilier, plus-values, entreprise). Cependant, les obligations déclaratives restent lourdes : déclaration des revenus étrangers, des comptes bancaires algériens et, le cas échéant, de l’IFI. Un expert-comptable spécialisé en fiscalité internationale est un investissement rentable pour éviter les erreurs et optimiser votre situation.

Retrouvez nos guides : investir dans l’immobilier · investir sans y vivre · appartement Alger · prix immobilier · acheter depuis le Canada · créer une entreprise · business rentable · business en ligne · taux de change · compte devise · envoyer argent · vivre après la France · coût de la vie · vivre avec 1 000 € · s’installer · banques · salaire moyen