Acheter une maison au Québec en tant que nouvel arrivant algérien : guide complet (financement, démarches, pièges)

Résumé — Comment acheter une maison au Québec en tant qu’immigrant algérien

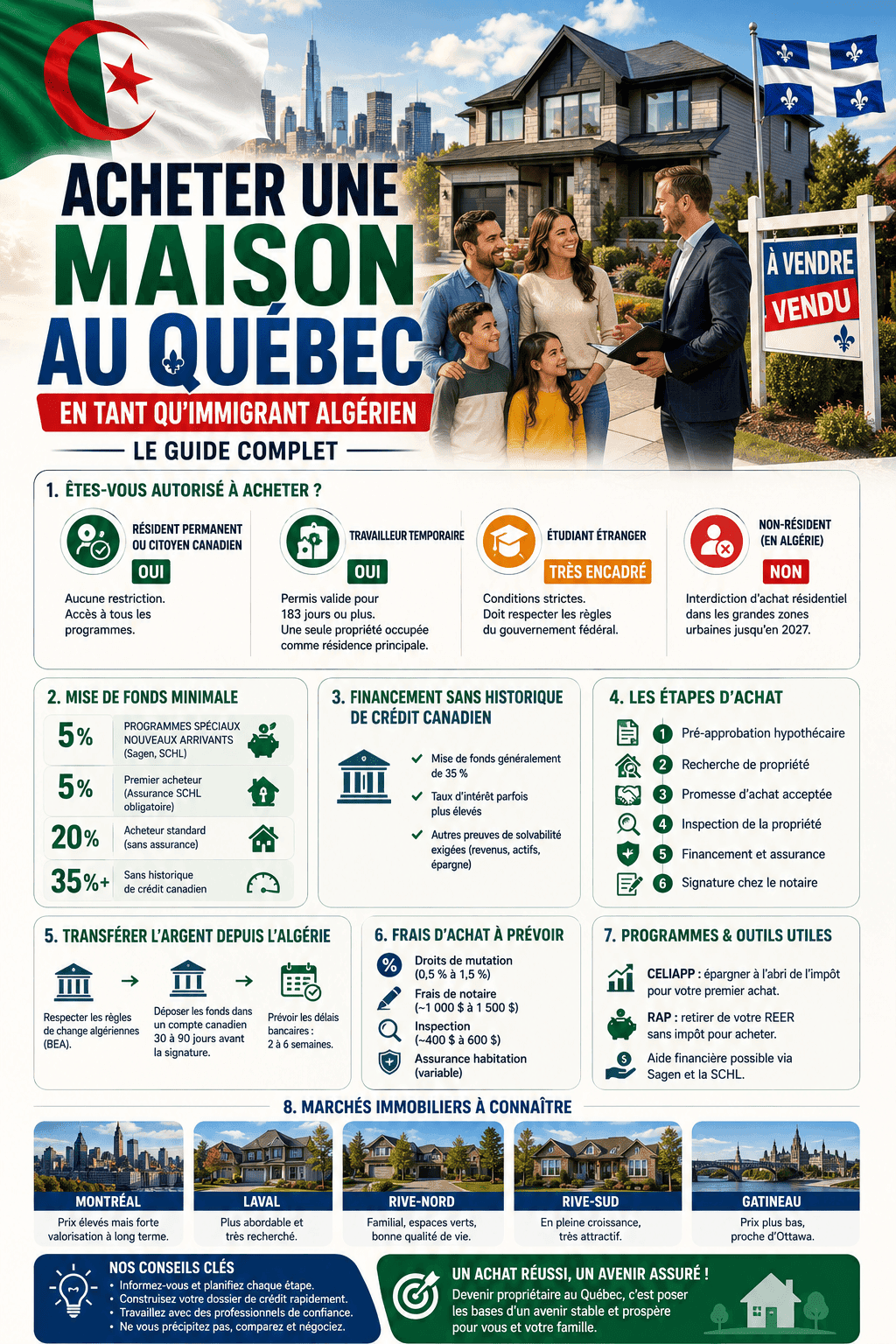

Oui, un immigrant algérien peut acheter une propriété au Québec — mais la faisabilité dépend entièrement de son statut d’immigration. Les résidents permanents peuvent acheter librement dès leur arrivée, avec une mise de fonds dès 5 % via des programmes spéciaux nouveaux arrivants (Sagen, SCHL). Les travailleurs temporaires peuvent acheter si leur permis reste valide plus de 183 jours. Les non-résidents vivant encore en Algérie sont soumis à une loi fédérale d’interdiction d’achat résidentiel dans les grandes zones urbaines jusqu’en 2027. Sans historique de crédit canadien, les banques exigent en général une mise de fonds de 35 %. Les fonds transférés depuis l’Algérie doivent être déposés dans un compte canadien au moins 30 à 90 jours avant la signature chez le notaire.

Introduction : l’immobilier québécois, une priorité pour la diaspora algérienne

L’Algérie est la quatrième source d’immigrants au Québec, après la France, Haïti et le Maroc. Et parmi les priorités des nouveaux arrivants algériens une fois installés, l’accession à la propriété arrive très vite en tête — bien avant la moyenne nationale. C’est un réflexe culturel autant qu’économique : posséder sa maison, c’est s’ancrer, construire un patrimoine durable, arrêter de « payer pour rien » selon l’expression consacrée.

Mais le marché immobilier québécois fonctionne selon des règles très différentes de celles qu’on connaît en Algérie — ou même en France. Prêt hypothécaire assuré, mise de fonds minimale, stress test, taxe de bienvenue, rôle du notaire, CELIAPP… autant de concepts à maîtriser avant de signer une promesse d’achat.

Ce guide est rédigé spécifiquement pour les immigrants algériens au Québec — qu’ils soient tout juste arrivés, en train de construire leur dossier de crédit, ou déjà prêts à passer à l’action. Il couvre tous les aspects : admissibilité légale, financement, démarches, transfert de fonds depuis l’Algérie, et les marchés où acheter. Pour les aspects de votre installation plus généraux, notre guide sur s’installer et vivre au Québec pour un Algérien est le point de départ idéal, et notre article sur comment immigrer au Canada pour les Algériens couvre les voies d’immigration.

Êtes-vous autorisé à acheter ? Le statut d’immigration fait tout

Avant de parler de mise de fonds ou de prêt hypothécaire, la première question est légale : avez-vous le droit d’acheter une propriété résidentielle au Québec ? La réponse dépend entièrement de votre statut d’immigration.

| Statut d’immigration | Droit d’acheter ? | Conditions |

|---|---|---|

| Résident permanent (RP) | ✅ Oui — librement | Aucune restriction. Accès aux mêmes programmes que les citoyens canadiens. |

| Citoyen canadien naturalisé | ✅ Oui — librement | Aucune restriction. |

| Travailleur temporaire (permis de travail) | ✅ Oui — sous conditions | Permis valide pour 183 jours ou plus restants à la date d’achat. Une seule propriété. Doit être occupée à titre de résidence principale. |

| Étudiant étranger | ⚠️ Très encadré | Conditions strictes : déclarations de revenus au Canada sur plusieurs années, historique établi. Rarement accessible en pratique. |

| Demandeur d’asile | ❌ Non | Interdit tant que le statut de résident n’est pas obtenu. |

| Non-résident (vivant en Algérie) | ❌ Interdit dans les zones urbaines jusqu’en 2027 | La Loi sur l’interdiction d’achat pour non-Canadiens s’applique. Possible uniquement hors zones de recensement ou pour immeubles commerciaux / résidentiels de 4+ logements. |

Le conseil pratique : si vous avez obtenu votre résidence permanente via le Programme des travailleurs qualifiés fédéraux (PTQF), l’immigration économique du Québec (PEQ), ou la filière familiale, vous êtes un résident permanent et vous pouvez acheter dès le premier jour, sans restriction. C’est la situation de la majorité des Algériens qui s’installent à Montréal, Laval ou dans les grandes villes québécoises.

La loi sur l’interdiction d’achat pour les non-Canadiens (2023-2027)

Depuis le 1er janvier 2023, le gouvernement fédéral canadien a adopté une loi interdisant aux non-Canadiens d’acheter des propriétés résidentielles dans les zones de recensement, prolongée jusqu’au 1er janvier 2027. Cette loi a été adoptée pour freiner la spéculation étrangère dans un marché immobilier déjà très tendu.

Ce que cela signifie concrètement pour les Algériens : si vous vivez encore en Algérie et souhaitez acheter un appartement ou une maison à Montréal, Laval, Québec, Gatineau ou toute autre grande ville, c’est interdit jusqu’en 2027. Vous pouvez en revanche acheter un immeuble à revenus de 4 logements ou plus (duplex, triplex, quadruplex exclus — il faut vraiment 4+ unités), ou acheter dans une zone rurale non couverte par les zones de recensement.

L’exception principale : si vous êtes résident permanent ou titulaire d’un permis de travail valide pour 183+ jours, la loi ne s’applique pas. Elle cible spécifiquement les étrangers sans statut légal de résidence au Canada. Pour les Algériens qui ont déjà migré et obtenu leur RP, cette loi n’a pas d’impact.

Mise de fonds : combien faut-il prévoir ?

La mise de fonds est le premier obstacle concret de l’accession à la propriété au Québec. Son montant dépend à la fois du prix de la propriété et de votre profil financier.

| Situation | Mise de fonds minimale | Type de prêt |

|---|---|---|

| RP ou citoyen, 3+ mois d’emploi au Canada, propriété ≤ 500 000 $ | 5 % | Prêt assuré (SCHL ou Sagen) — programme nouveaux arrivants |

| RP ou citoyen, propriété entre 500 000 $ et 999 999 $ | 5 % sur 500K + 10 % sur le reste | Prêt assuré partiel |

| Propriété à 1 000 000 $ et plus | 20 % | Prêt conventionnel — assurance non disponible |

| Sans historique de crédit canadien | 35 % | Prêt conventionnel — exigence standard des grandes banques |

| Travailleur temporaire (permis 183+ jours) | 10 % via programme Sagen | Prêt assuré nouveaux arrivants — conditions spécifiques |

La mise de fonds de 35 % sans historique de crédit est souvent la réalité du premier achat pour les Algériens fraîchement arrivés. Sur une propriété de 400 000 $ (prix médian d’un condo à Montréal en 2026), cela représente 140 000 $ à avoir en épargne. C’est considérable — mais plusieurs stratégies permettent de contourner cette exigence, notamment via les programmes dédiés aux nouveaux arrivants.

Pour comprendre en détail comment fonctionne la mise de fonds au Canada, ses sources acceptables et les règles de traçabilité, le guide complet sur la mise de fonds au Canada détaille les montants, les exceptions et les programmes d’aide accessibles.

Les programmes spéciaux pour nouveaux arrivants

L’avantage méconnu pour les immigrants algériens au Canada est l’existence de programmes de prêt hypothécaire spécialement conçus pour les nouveaux arrivants, permettant d’accéder à la propriété avec une mise de fonds aussi basse que 5 % même sans historique de crédit canadien établi.

Programme Nouveaux arrivants de Sagen (assureur privé)

Sagen (anciennement Genworth) propose un programme qui permet aux immigrants récents d’acheter avec une mise de fonds de 5 % seulement, même sans historique de crédit canadien. Conditions :

- Résident permanent ou travailleur temporaire (permis 183+ jours)

- Au moins 3 mois d’emploi à temps plein au Canada

- Preuve de la provenance de la mise de fonds (fonds traçables)

- Lettre de référence d’une banque étrangère (banque algérienne acceptée)

- Relevé de compte bancaire des 12 derniers mois

Programme Nouveaux arrivants de la SCHL

La Société canadienne d’hypothèques et de logement (SCHL) propose un programme similaire avec des conditions légèrement différentes. La SCHL accepte les dossiers de nouveaux arrivants sans historique de crédit canadien si la mise de fonds provient de fonds propres (épargne personnelle) et que l’emploi au Canada est établi depuis au moins 3 mois.

Programme Nouveaux arrivants des grandes banques

La plupart des grandes banques canadiennes (RBC, TD, Banque Nationale, Desjardins, BMO, Scotiabank) ont des programmes dédiés aux immigrants récents permettant d’assouplir les exigences habituelles sur le crédit canadien. Ces programmes permettent notamment d’utiliser un dossier de crédit étranger (algérien ou français) comme référence. Comparer les offres entre plusieurs institutions avant de choisir est fortement recommandé — les conditions varient significativement.

Obtenir un prêt hypothécaire sans historique de crédit canadien

L’un des défis majeurs des nouveaux arrivants algériens est l’absence d’historique de crédit canadien. Au Québec, les banques évaluent votre capacité d’emprunt principalement sur la base de votre score de crédit canadien (Equifax ou TransUnion) — un historique que vous n’avez pas encore en arrivant.

Voici les stratégies pour contourner cet obstacle :

- Lettre de référence bancaire algérienne : demandez à votre banque en Algérie (BNA, CPA, CNEP, BEA, etc.) une lettre attestant de votre historique de compte et de votre comportement financier. Beaucoup de banques canadiennes l’acceptent dans le cadre des programmes nouveaux arrivants.

- Construire son crédit dès l’arrivée : ouvrez un compte bancaire canadien immédiatement, obtenez une carte de crédit garantie (secured credit card) avec une limite de 500 à 1 000 $ et remboursez-la intégralement chaque mois. En 6 à 12 mois, vous développerez un historique de crédit canadien solide. Un bon score de crédit peut vous faire économiser des dizaines de milliers de dollars sur la durée de votre hypothèque.

- Programme Nouveaux arrivants Sagen ou SCHL : comme détaillé ci-dessus, ces programmes contournent l’exigence d’historique de crédit canadien pour les nouveaux arrivants qualifiés.

- Co-emprunteur avec un Canadien : si un membre de votre famille au Canada (déjà citoyen ou RP depuis plusieurs années) accepte d’être co-emprunteur, cela renforce considérablement votre dossier.

Le stress test hypothécaire est une autre réalité québécoise : depuis 2018, toutes les institutions financières doivent vérifier que vous pouvez rembourser votre hypothèque à un taux 2 % plus élevé que le taux contractuel. En pratique, si vous négociez un taux de 4,5 %, la banque teste votre capacité à rembourser à 6,5 %. Cela réduit le montant que vous pouvez emprunter d’environ 20 %. Pour tout comprendre sur le fonctionnement du stress test hypothécaire au Canada, un guide détaillé vous explique comment le calculer et vous y préparer.

Les étapes d’achat au Québec pas à pas

- Évaluer votre capacité d’achat

Avant de visiter une seule propriété, calculez ce que vous pouvez vous permettre. Règle générale : votre ratio d’endettement brut (REB) — mensualité hypothécaire + taxes foncières + frais de chauffage — ne doit pas dépasser 32 % de votre revenu brut mensuel. Votre ratio d’amortissement total de la dette (RATD) ne doit pas dépasser 44 %.

- Obtenir une préapprobation hypothécaire

La préapprobation est la lettre officielle d’une banque ou d’un courtier hypothécaire indiquant le montant maximal qu’elle est prête à vous prêter. Elle est gratuite, ne vous engage à rien, et est valide 90 à 120 jours. C’est indispensable avant de faire des offres — les vendeurs exigent souvent cette preuve. Pour comprendre tout le processus, ce guide sur la préapprobation hypothécaire au Canada couvre chaque étape en détail.

- Choisir un courtier immobilier

Au Québec, les services d’un courtier immobilier sont gratuits pour l’acheteur — c’est le vendeur qui paie la commission. Il n’y a donc aucune raison de chercher seul. Un bon courtier vous fait visiter des propriétés sur Centris (le portail officiel des agents immobiliers québécois), rédige vos offres et négocie en votre nom. Choisissez un courtier qui a l’expérience des acheteurs immigrants et qui parle français ou arabe selon votre confort.

- Visiter et faire une promesse d’achat

La promesse d’achat (ou offre d’achat) est un document légal écrit. Elle contient le prix offert, les conditions (financement, inspection, délai de possession) et le montant du dépôt (généralement 5 000 à 10 000 $). Au Québec, la promesse d’achat est un acte juridiquement contraignant — lisez-la attentivement avec votre courtier avant de signer.

- Faire réaliser une inspection préachat

L’inspection préachat est fortement recommandée (parfois obligatoire selon les conditions de votre offre). Un inspecteur en bâtiment évalue l’état de la propriété — fondations, toiture, plomberie, électricité, isolation. Elle coûte 400 à 700 $ et peut vous éviter de mauvaises surprises très coûteuses. Pour tout savoir sur le déroulement d’une inspection préachat au Québec, les éléments vérifiés et comment interpréter le rapport sont détaillés.

- Finaliser le financement

Une fois l’offre acceptée, vous avez généralement 5 à 10 jours ouvrables pour obtenir la confirmation définitive de votre hypothèque. C’est là que votre banque ou courtier hypothécaire finalise le dossier, commande l’évaluation de la propriété et confirme les conditions.

- Signature chez le notaire

Au Québec, contrairement à la France ou à l’Algérie, le notaire joue un rôle central et obligatoire dans toute transaction immobilière. C’est lui qui vérifie les titres de propriété, prépare l’acte de vente et l’acte hypothécaire, et procède au transfert officiel au registre foncier du Québec. Les frais de notaire sont à la charge de l’acheteur (environ 1 200 à 2 000 $). Comprendre le rôle du notaire dans l’acte de vente au Québec permet d’éviter toute surprise le jour J.

Transférer l’argent depuis l’Algérie : règles et délais

C’est l’un des points les plus complexes pour les nouveaux arrivants algériens. Si votre mise de fonds provient en tout ou partie d’épargne accumulée en Algérie, des règles strictes s’appliquent des deux côtés de la Méditerranée.

Côté algérien : les contraintes de la Banque d’Algérie

La Banque d’Algérie encadre strictement les transferts de capitaux à l’étranger. Les résidents algériens qui ont obtenu leur résidence permanente au Canada et qui souhaitent transférer leur épargne pour acheter une propriété au Québec doivent passer par le circuit bancaire officiel — via les banques publiques algériennes (BNA, CPA, CNEP, BEA) ou les banques privées agréées. Notre guide complet sur le transfert d’argent depuis l’Algérie vers le Canada détaille les méthodes disponibles et leurs coûts.

Côté canadien : les exigences de traçabilité

- Délai de dépôt : les fonds transférés depuis l’Algérie doivent être déposés dans votre compte bancaire canadien au moins 30 à 90 jours avant la signature chez le notaire. Plus c’est tôt, mieux c’est — certaines banques exigent 90 jours pour les fonds provenant d’un pays tiers.

- Traçabilité obligatoire : vous devrez fournir les relevés de votre compte algérien montrant l’origine des fonds, les confirmations de virement, et potentiellement une lettre explicative de votre banque algérienne. La loi anti-blanchiment canadienne est très stricte sur ce point.

- Déclaration des fonds : si vous transportez physiquement plus de 10 000 $ en espèces ou en équivalent lors de votre arrivée au Canada, vous devez le déclarer à la douane. Pour tout comprendre sur la déclaration des devises aux douanes algériennes et canadiennes, notre guide couvre les règles des deux pays.

- Change officiel : tous les virements depuis l’Algérie doivent passer par le taux de change officiel des banques. Pour les implications fiscales en Algérie lors d’un tel transfert, notre guide sur les comptes en devises en Algérie est utile.

Service de transfert recommandé

Pour les transferts depuis la France vers le Canada (pour les binationaux franco-algériens ou ceux qui transitent par la France), des services comme Wise (anciennement TransferWise) offrent des taux compétitifs et une traçabilité complète des fonds — essentielle pour satisfaire les exigences bancaires canadiennes. Notre comparatif des meilleures solutions pour envoyer de l’argent couvre les options disponibles.

Les marchés immobiliers québécois à connaître

La grande majorité des immigrants algériens s’installent dans la région montréalaise — ce qui correspond aux marchés immobiliers les plus chers du Québec. Voici un aperçu des principaux marchés.

| Marché | Prix médian condo | Prix médian maison unifamiliale | Profil |

|---|---|---|---|

| Montréal (île) | 430 000 – 550 000 $ | 600 000 – 900 000 $ | Plus cher mais meilleure liquidité, diversité des quartiers |

| Laval | 350 000 – 450 000 $ | 500 000 – 650 000 $ | Forte communauté algérienne, bon rapport qualité/prix, proche Montréal |

| Rive-Sud (Longueuil, Brossard) | 340 000 – 450 000 $ | 480 000 – 650 000 $ | Familial, bonnes écoles, plus d’espace pour le même prix |

| Rive-Nord (Terrebonne, Mascouche) | 300 000 – 400 000 $ | 420 000 – 600 000 $ | Plus abordable, maisons neuves, idéal famille avec voiture |

| Québec (ville) | 280 000 – 380 000 $ | 350 000 – 500 000 $ | Marché moins tendu, prix plus abordables, communauté algérienne plus petite |

| Gatineau | 260 000 – 360 000 $ | 370 000 – 500 000 $ | Très abordable, proximité Ottawa (marché d’emploi fédéral) |

Pour la diaspora algérienne, Laval est souvent cité comme le premier choix : forte communauté maghrébine, mosquées, commerces halal, transports en commun vers Montréal, et prix légèrement inférieurs à l’île. Le marché immobilier de Laval et de la Rive-Nord de Montréal offre encore de bonnes opportunités pour les premiers acheteurs.

Frais d’achat au Québec : le budget complet

Au-delà de la mise de fonds, plusieurs frais s’ajoutent lors de l’achat d’une propriété au Québec. Ils représentent généralement 1,5 % à 3 % du prix d’achat.

| Frais | Montant estimé | Obligatoire ? |

|---|---|---|

| Taxe de bienvenue (droits de mutation) | 0,5 % à 3 % selon le prix | ✅ Oui |

| Frais de notaire | 1 200 à 2 000 $ | ✅ Oui |

| Inspection préachat | 400 à 700 $ | Recommandé |

| Assurance prêt SCHL/Sagen | 2,8 % à 4 % du prêt (si mise de fonds < 20 %) | Obligatoire si mise de fonds < 20 % |

| Évaluation de la propriété (banque) | 300 à 500 $ | Souvent absorbé par la banque |

| Assurance habitation (première prime) | 1 200 à 2 500 $/an | ✅ Obligatoire (exigée par la banque) |

| Ajustements de taxes (taxes municipales/scolaires) | Variable — prorata annuel | ✅ Oui |

| Déménagement | 500 à 3 000 $ selon distance | Pratique |

La taxe de bienvenue (droits de mutation immobilière) est souvent la mauvaise surprise des nouveaux acheteurs. Sur une propriété de 450 000 $, elle peut atteindre 6 000 à 8 000 $. Elle est payable une seule fois, à la signature chez le notaire. Pour calculer exactement combien vous devrez payer, le guide complet sur la taxe de bienvenue au Québec inclut un calculateur et explique les exemptions possibles. Pour avoir une vision complète du coût réel de la propriété au-delà du prix d’achat, un guide détaillé sur le coût réel de la propriété au Québec couvre tous les postes de dépense souvent oubliés.

CELIAPP et RAP : les outils fiscaux du premier acheteur

Le Canada offre deux outils fiscaux puissants pour aider les premiers acheteurs à constituer leur mise de fonds. Les nouveaux arrivants algériens résidents permanents y ont accès dès leur installation.

Le CELIAPP (Compte d’épargne libre d’impôt pour l’achat d’une première propriété)

Créé en 2023, le CELIAPP est le meilleur outil d’épargne pour l’achat d’une première propriété au Canada. Il combine les avantages du REER (déduction fiscale à la contribution) et du CELI (retraits non imposables pour l’achat) :

- Cotisation annuelle maximale : 8 000 $

- Cotisation à vie maximale : 40 000 $

- Chaque dollar cotisé réduit votre revenu imposable (déduction fiscale immédiate)

- Les gains dans le compte croissent à l’abri de l’impôt

- Le retrait pour achat d’une première propriété est complètement non imposable

En cotisant 8 000 $ par an pendant 5 ans (40 000 $ au total), un couple algérien peut accumuler 80 000 $ en mise de fonds exonérée d’impôt tout en bénéficiant de déductions fiscales annuelles. C’est un avantage considérable. Pour tout comprendre sur le CELIAPP et ses règles, un guide complet couvre les conditions d’ouverture, les limites et la stratégie optimale pour les nouveaux arrivants.

Le RAP (Régime d’accession à la propriété)

Le RAP permet de retirer jusqu’à 35 000 $ de votre REER (Régime enregistré d’épargne-retraite) pour financer l’achat d’une première propriété, sans impôt au moment du retrait. Le montant doit être remboursé dans votre REER sur une période maximale de 15 ans. Pour les couples, les deux conjoints peuvent chacun utiliser le RAP — soit jusqu’à 70 000 $ combinés. Pour comprendre comment combiner intelligemment le RAP et le CELIAPP pour maximiser votre mise de fonds, une analyse comparative des deux programmes est disponible.

Acheter un plex : la stratégie préférée de la diaspora

Une stratégie d’achat particulièrement populaire dans la communauté algérienne (et maghrébine plus largement) au Québec est l’achat d’un plex — un immeuble à plusieurs logements (duplex, triplex, quadruplex). Cette approche permet de :

- Habiter dans un logement et louer les autres : les revenus locatifs couvrent une partie (voire la totalité) de l’hypothèque.

- Se qualifier plus facilement pour le prêt hypothécaire : les revenus locatifs projetés sont pris en compte dans le calcul de la capacité d’emprunt.

- Construire un patrimoine immobilier dès la première acquisition : un triplex bien situé à Montréal ou Laval prend de la valeur tout en générant des revenus.

- Accéder à des prêts assurés (SCHL/Sagen) même pour un immeuble locatif : un plex habité par le propriétaire (owner-occupant) bénéficie des mêmes conditions que la résidence principale.

Les duplex et triplex au Québec se vendent entre 500 000 $ et 900 000 $ dans la grande région de Montréal. C’est plus cher à l’achat, mais l’équation financière est souvent bien meilleure qu’une simple maison ou un condo. Pour approfondir cette stratégie, le guide sur les duplex, triplex et quadruplex au Québec couvre les avantages financiers, les règles hypothécaires et comment calculer le rendement. Une analyse complète du cashflow d’un immeuble locatif au Québec vous aide à évaluer si un plex est rentable dans votre situation.

Les erreurs classiques des nouveaux arrivants

- Acheter trop vite sans construire son crédit : attendre 6 à 12 mois pour bâtir un historique de crédit canadien peut faire économiser des dizaines de milliers de dollars en taux d’intérêt sur la durée du prêt.

- Sous-estimer les frais annexes : taxe de bienvenue, frais de notaire, assurance habitation, taxes foncières — entre 3 et 6 % du prix d’achat s’ajoutent à la mise de fonds.

- Négliger le stress test : beaucoup de nouveaux acheteurs découvrent lors de la préapprobation qu’ils peuvent emprunter 20 % de moins que prévu à cause du test.

- Envoyer les fonds depuis l’Algérie trop tard : les fonds doivent être en compte canadien depuis 30 à 90 jours avant la signature. Ne pas anticiper ce délai peut faire échouer une transaction.

- Acheter sans inspection préachat : dans un marché compétitif, certains acheteurs renoncent à l’inspection pour se démarquer. C’est un risque financier majeur — un vice caché sur une propriété peut coûter 30 000 à 80 000 $ de réparations.

- Ignorer les programmes d’aide au premier acheteur : CELIAPP, RAP, programme Sagen nouveaux arrivants, crédit d’impôt pour premier acheteur (750 $ fédéral) — plusieurs milliers de dollars sont accessibles et ignorés par beaucoup.

- Choisir son hypothèque uniquement sur le taux : la pénalité de remboursement anticipé, la portabilité, les privilèges de paiement — autant de facteurs aussi importants que le taux brut. Comparer les offres entre courtier hypothécaire et banques traditionnelles est indispensable. Une comparaison détaillée entre courtier hypothécaire et banque aide à faire le meilleur choix selon votre profil.

FAQ — Acheter une maison au Québec pour un immigrant algérien

Un immigrant algérien peut-il acheter une maison au Québec ?

Oui, si vous êtes résident permanent ou citoyen canadien naturalisé. Vous pouvez acheter librement, avec une mise de fonds dès 5 % via les programmes nouveaux arrivants. Si vous êtes travailleur temporaire avec un permis valide pour plus de 183 jours, vous pouvez également acheter dans certaines conditions. Les non-résidents vivant encore en Algérie sont soumis à la loi d’interdiction d’achat pour non-Canadiens jusqu’en 2027.

Quelle mise de fonds faut-il pour un immigrant algérien au Québec ?

Si vous êtes résident permanent avec au moins 3 mois d’emploi au Canada, vous pouvez accéder à une mise de fonds de 5 % via le programme nouveaux arrivants de Sagen ou de la SCHL. Sans historique de crédit canadien mais avec une mise de fonds de 35 %, vous pouvez obtenir un prêt conventionnel auprès des grandes banques. La majorité des Algériens fraîchement arrivés visent 10 à 20 % pour optimiser leurs conditions de prêt.

Comment transférer son épargne d’Algérie pour acheter au Québec ?

Les fonds doivent être transférés via le circuit bancaire officiel (banques algériennes agréées pour les transferts internationaux) et déposés dans votre compte canadien au moins 30 à 90 jours avant la signature chez le notaire. Vous devrez fournir des relevés de compte algériens et des confirmations de virement pour prouver la traçabilité des fonds. Notre guide sur le transfert d’argent depuis l’Algérie détaille toutes les options.

Qu’est-ce que la taxe de bienvenue au Québec ?

La taxe de bienvenue (droits de mutation immobilière) est un impôt ponctuel payé à la municipalité lors de l’achat d’une propriété. Son taux est progressif : 0,5 % sur les premiers 58 000 $, 1 % de 58 001 $ à 293 000 $, et 1,5 % au-delà. Sur une propriété de 450 000 $, elle représente environ 5 500 à 7 000 $. Elle est payée une seule fois, chez le notaire.

Vaut-il mieux acheter à Montréal, Laval ou en banlieue ?

Pour la communauté algérienne, Laval est souvent recommandée pour son rapport qualité/prix, sa forte communauté maghrébine et ses bonnes liaisons avec Montréal. La Rive-Sud et la Rive-Nord offrent des propriétés plus spacieuses pour le même budget. Montréal (île) reste intéressante pour les condos ou les plex dans certains quartiers, mais les prix y sont les plus élevés. Notre article sur s’installer au Québec pour un Algérien aborde aussi le choix du quartier.

Est-ce qu’un non-résident algérien peut acheter un immeuble locatif au Québec ?

Pas dans les zones urbaines jusqu’en 2027 pour les propriétés résidentielles de 1 à 3 logements. Un non-résident peut acheter un immeuble de 4 logements et plus, ou une propriété commerciale, sans restriction. Hors des zones de recensement (zones rurales), l’achat résidentiel reste possible même pour un non-résident.

Lire aussi sur Zoom Algérie :

- Comment immigrer au Canada pour les Algériens

- S’installer et vivre au Québec pour un Algérien : guide complet

- Immigration Canada pour les Algériens

- Divorce des Algériens au Canada

- Ouvrir une entreprise au Québec : guide pour les Algériens

- Financer un bien immobilier en Algérie

Sources : Canada.ca — Nouveaux arrivants : acheter une maison au Canada (février 2025) | CMHC-SCHL — Programme nouveaux arrivants | Sagen — Programme Nouveaux arrivants au Canada | Immigrant Québec — Acheter une maison au Québec (juillet 2023) | Lauréat Finance — Acheter une maison au Québec pour un étranger (2026) | Christophe Furet — Acheter au Québec en tant que non-résident (2026) | hypotheques.ca — Guide pratique pour acheter une propriété au Québec (mai 2025) | Afrik.com — SINA Montréal 2025 : la diaspora algérienne du Canada (juin 2025) | Banque Nationale — Guide pour acheter votre première maison au Canada