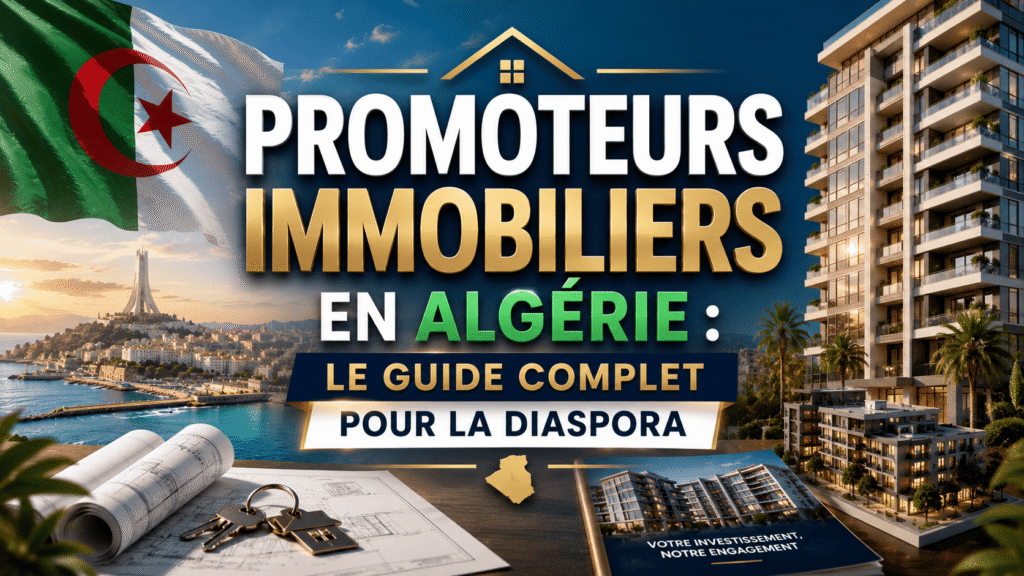

Promoteurs immobiliers en Algérie : le guide complet pour la diaspora

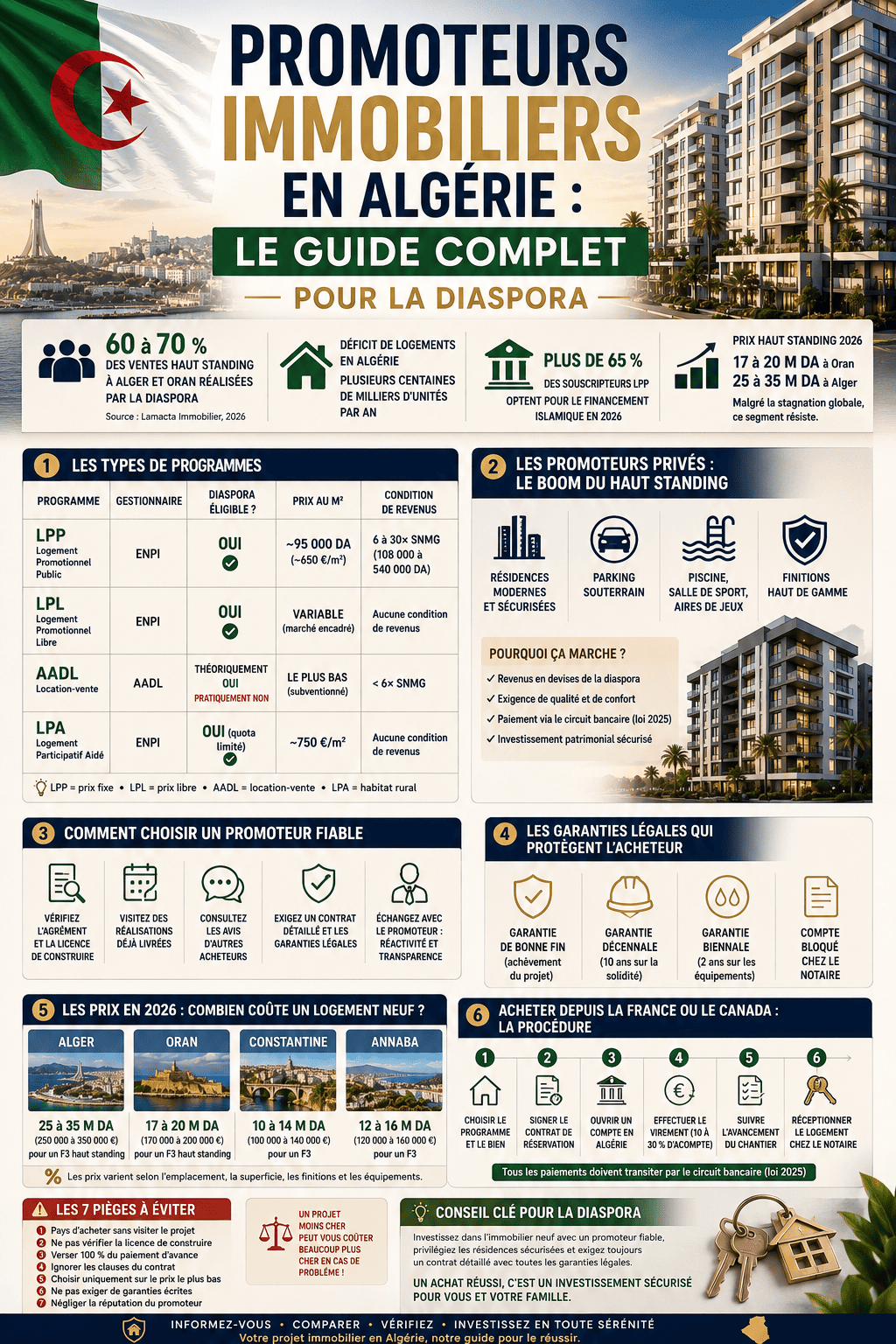

En 2026, 60 à 70 % des ventes de logements haut standing à Alger et Oran sont réalisées par des acheteurs de la diaspora algérienne. Ce chiffre, rapporté par Lamacta Immobilier, résume à lui seul l’importance du marché de la promotion immobilière en Algérie pour les Algériens résidant en France, au Canada et en Europe. Que vous cherchiez un appartement neuf chez un promoteur privé, un logement à prix encadré via l’ENPI (programmes LPP, LPL), ou un complexe résidentiel haut standing avec piscine, sécurité et parking, ce guide fait le point sur tout ce que vous devez savoir : les types de programmes, comment choisir un promoteur fiable, les garanties légales, les prix par ville, les pièges à éviter et les étapes d’achat depuis l’étranger.

Sommaire

- Le paysage de la promotion immobilière en Algérie en 2026

- Les types de programmes : LPP, LPL, AADL, VSP privée

- Les promoteurs privés : le boom du haut standing

- Comment choisir un promoteur fiable

- Les garanties légales qui protègent l’acheteur

- Les prix en 2026 : combien coûte un logement neuf ?

- Les villes où investir

- Acheter depuis la France ou le Canada : la procédure

- Comment financer l’achat : les options pour la diaspora

- Fiscalité de l’achat immobilier neuf

l’achat : les options pour la diaspora

- Les 7 pièges à éviter

- Fiscalité de l’achat immobilier neuf

- La réception du logement : ce qu’il faut vérifier

- Les salons immobiliers de la diaspora

- FAQ

Le paysage de la promotion immobilière en Algérie en 2026

Le marché immobilier algérien traverse une période charnière. Après des années de forte demande, le secteur connaît en 2025-2026 un ralentissement relatif dans les villes de l’intérieur, tandis qu’Alger et Oran maintiennent une dynamique portée par la diaspora. Plusieurs facteurs structurent ce marché.

La fin du paiement en espèces

La loi de finances 2025 a mis fin aux paiements en cash pour les transactions immobilières. Depuis janvier 2025, tout paiement doit transiter par le circuit bancaire (virement ou chèque certifié). Cette mesure a considérablement freiné le marché de l’ancien — où le paiement en espèces était la norme — mais a paradoxalement renforcé la position des promoteurs, dont les transactions étaient déjà majoritairement bancaires.

Un déficit de logements persistant

Malgré les efforts publics (programmes AADL, LPA, LPP, LPL), le déficit en logements reste estimé à plusieurs centaines de milliers d’unités par an. La population algérienne dépasse les 45 millions d’habitants, l’exode rural vers les grandes agglomérations se poursuit, et la demande structurelle ne faiblit pas.

Le boom du crédit islamique

En 2026, plus de 65 % des nouveaux souscripteurs LPP optent pour un financement islamique (Mourabaha). Les banques publiques (CPA, BNA) et privées (Al Salam Bank, Al Baraka) ont massivement développé cette offre, rendant l’accès à la propriété plus accessible pour les ménages qui refusent le crédit conventionnel à intérêts.

La diaspora, moteur du haut standing

Selon Lamacta Immobilier, 60 à 70 % des ventes de logements haut standing à Alger et Oran sont réalisées par des acheteurs de la diaspora. Ces acheteurs disposent de revenus en euros ou en dollars, recherchent des logements de qualité (finitions modernes, résidences sécurisées, parking souterrain), et sont prêts à payer le prix fort — d’où l’émergence d’une offre de complexes résidentiels haut de gamme spécifiquement conçus pour ce segment.

Chiffre clé : les prix du haut standing se maintiennent autour de 17 à 20 millions de DA à Oran et 25 à 35 millions de DA à Alger (source : Lamacta, avril 2026). Malgré la stagnation du marché global, ce segment résiste grâce à la demande diaspora.

Les types de programmes : LPP, LPL, AADL, VSP privée

Le marché immobilier algérien se divise en deux grandes catégories : les programmes publics (encadrés par l’État) et les programmes privés (promoteurs indépendants). Voici un panorama complet.

Les programmes publics accessibles à la diaspora

| Programme | Gestionnaire | Diaspora éligible ? | Prix au m² | Condition de revenus |

|---|---|---|---|---|

| LPP (Logement Promotionnel Public) | ENPI | Oui (quota dédié) | ~95 000 DA/m² (~650 €/m²) | 6 à 30× SNMG (108 000 à 540 000 DA) |

| LPL (Logement Promotionnel Libre) | ENPI | Oui | Variable (marché encadré) | Aucune condition de revenus |

| AADL (Location-vente) | AADL | Théoriquement oui, pratiquement non | Le plus bas (subventionné) | < 6× SNMG |

| LPA (Logement Promotionnel Aidé) | Promoteurs agréés | Non (résidence en Algérie exigée) | Prix aidé | < 6× SNMG + aide directe de 700 000 DA |

Le LPP est la formule la plus pertinente pour la diaspora. Environ 2 000 logements sont proposés en 2026 dans 24 wilayas (hors Alger), avec inscription en ligne via enpi.dz et paiement en devises via le CPA. Les typologies : F3 (80 m²), F4 (100 m²), F5 (120 m²). Pour un guide complet : logement LPP pour les immigrés.

Le LPL est ouvert à tous sans condition de revenus, y compris à la diaspora. En mars 2026, l’ENPI a mis en vente plus de 3 000 logements LPL dans 12 wilayas (Oran, Tlemcen, Mostaganem, Boumerdès, etc.), avec des prix démarrant à ~49 000 € pour un F2. C’est l’option la plus accessible financièrement.

L’AADL (location-vente sur 25 ans) est le programme le plus économique, mais il est pratiquement inaccessible pour les non-résidents : les listes sont composées de demandeurs inscrits en Algérie depuis 2001 ou 2013. Pour comprendre les différences : LPP vs LPA vs AADL : quelle formule choisir ?

Les programmes privés : la vente sur plan (VSP)

La vente sur plan — ou VSP (équivalent de la VEFA en France) — est le mécanisme par lequel un promoteur privé vend un logement avant sa construction ou pendant les travaux. L’acheteur paie par tranches selon un calendrier lié à l’avancement des travaux.

C’est le mode d’achat dominant chez les promoteurs privés haut standing. Les avantages :

- Prix inférieur de 10 à 20 % par rapport au prix du bien livré

- Possibilité de personnaliser les finitions (choix des matériaux, agencement, cuisine)

- Paiement échelonné sur 18 à 36 mois

Les risques :

- Retards de livraison (très fréquents en Algérie)

- Non-conformité entre le projet vendu et le produit livré

- Faillite du promoteur avant la fin des travaux

Protection clé : la FGCMPI (Fonds de Garantie et de Caution Mutuelle de la Promotion Immobilière) est l’organisme qui garantit les fonds versés par l’acheteur en cas de défaillance du promoteur. Avant de signer un contrat de VSP, vérifiez que le promoteur est affilié à la FGCMPI et que le contrat mentionne explicitement cette garantie.

Les promoteurs privés : le boom du haut standing

Depuis 2020, une nouvelle génération de promoteurs privés algériens a émergé, ciblant spécifiquement la diaspora avec des complexes résidentiels de standing international. Piscine, salle de sport, sécurité 24h/24, parking souterrain, espaces verts, finitions haut de gamme : l’offre s’est professionnalisée pour répondre aux attentes d’une clientèle habituée aux standards européens et nord-américains.

Les promoteurs les plus actifs en 2026

Parmi les promoteurs privés qui ciblent activement la diaspora, on retrouve notamment :

- Oussama Promotion (Alger Ouest — Ouled Fayet, Chéraga) — résidences haut standing, forte présence digitale, visites sur site organisées pour la diaspora

- Aymen Promotion (communes huppées d’Alger) — programmes résidentiels premium

- Rekhila Promotion (Alger) — spécialiste du haut standing, accompagnement achat à distance, guide diaspora en ligne

- Bessa Promotion — offres clé en main avec suivi administratif, accompagnement bancaire et application mobile pour le suivi à distance

Ces promoteurs investissent massivement dans le marketing digital : publicités ciblées sur Facebook et Instagram vers la diaspora en France et au Canada, sites web modernes avec plans 3D et visites virtuelles, et présence aux salons immobiliers de Paris et Montréal.

Ce que la diaspora recherche

Les attentes des acheteurs de la diaspora se distinguent nettement de celles du marché local :

- Finitions de qualité : carrelage, peinture, menuiserie, plomberie — les standards européens sont le minimum attendu

- Résidence sécurisée : gardiennage, interphone, caméras, portail automatique

- Parking souterrain : critère quasi éliminatoire pour un acheteur de la diaspora

- Espaces communs : piscine, jardin, aire de jeux, salle de sport

- Localisation : quartiers résidentiels calmes, proches des commodités, bien desservis

- Accompagnement à distance : possibilité de suivre l’avancement du projet depuis la France, de signer via procuration, de payer en devises

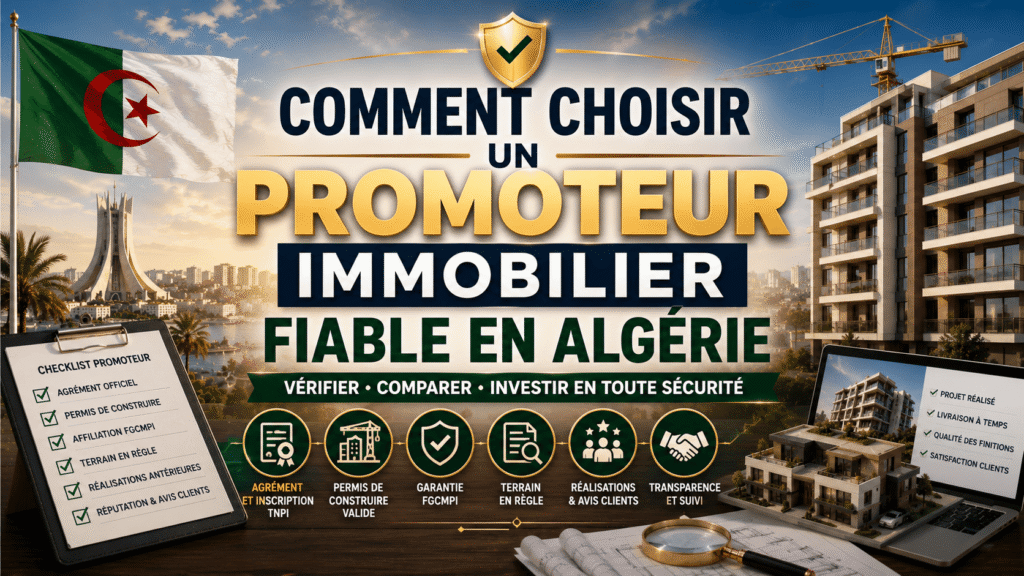

Comment choisir un promoteur immobilier fiable en Algérie

C’est la question qui revient systématiquement — et pour cause : les arnaques immobilières existent en Algérie, et la diaspora, par définition éloignée du terrain, est une cible privilégiée. Voici les critères de vérification indispensables avant de signer quoi que ce soit.

1. Vérifier l’agrément

Tout promoteur immobilier en Algérie doit disposer d’un agrément délivré par le wali (préfet). Sans ce document, l’exercice de l’activité est illégal. Demandez une copie de l’agrément et vérifiez qu’il est en cours de validité. Attention : une directive récente adressée aux notaires interdit la signature d’actes de vente avec des promoteurs ne disposant pas d’un certificat d’agrément valide.

2. Vérifier le permis de construire

Le promoteur doit disposer d’un permis de construire délivré par la commune pour le projet spécifique qu’il vous propose. Un agrément de promoteur sans permis de construire pour le projet en question ne vaut rien. Demandez le numéro et la date du permis de construire et vérifiez-le auprès de la commune concernée.

3. Vérifier l’affiliation à la FGCMPI

Le Fonds de Garantie et de Caution Mutuelle de la Promotion Immobilière protège les fonds versés par l’acheteur en cas de défaillance du promoteur. Vérifiez que le promoteur est affilié et que le contrat de vente mentionne cette garantie.

4. Vérifier les réalisations antérieures

Un promoteur fiable a des projets déjà livrés que vous pouvez visiter. Demandez les adresses de ses réalisations précédentes, et si possible, contactez des propriétaires existants pour recueillir leur avis. Méfiez-vous des promoteurs qui n’ont que des images 3D sans aucun projet livré à montrer.

5. Ne jamais payer sans contrat notarié

Tout versement — même un acompte — doit être précédé d’un contrat signé chez un notaire. Un « reçu » manuscrit, un virement « en confiance » ou un paiement « pour réserver » sans contrat notarié est une porte ouverte à l’arnaque. Choisissez votre propre notaire, indépendamment de celui du promoteur.

Règle d’or : si un promoteur refuse de vous montrer son agrément, son permis de construire ou son affiliation à la FGCMPI, c’est un signal d’alarme majeur. Fuyez, même si le projet est séduisant sur papier.

Les garanties légales qui protègent l’acheteur

Le droit algérien prévoit plusieurs mécanismes de protection pour les acheteurs de logements neufs :

| Garantie | Durée | Ce qu’elle couvre |

|---|---|---|

| Garantie décennale | 10 ans | Vices structurels affectant la solidité du bâtiment (fondations, murs porteurs, toiture) |

| Garantie de parfait achèvement | 1 an | Défauts de finition constatés à la livraison (fissures, malfaçons, non-conformités) |

| FGCMPI | Durée du projet | Fonds versés par l’acheteur en cas de faillite ou de défaillance du promoteur |

| Clause d’incessibilité | Variable (5 à 10 ans pour LPP) | Empêche la revente spéculative du bien avant un certain délai |

En pratique, l’application de ces garanties est inégale. La garantie décennale, bien que prévue par la loi, est rarement activée faute de recours judiciaires efficaces. C’est pourquoi le choix d’un promoteur fiable est plus important que la garantie théorique.

Les prix en 2026 : combien coûte un logement neuf ?

| Segment | Fourchette de prix | Équivalent en euros (~) |

|---|---|---|

| LPP ENPI (F3, 80 m²) | 7 600 000 DA | ~50 000 € |

| LPP ENPI (F5, 120 m²) | 11 400 000 DA | ~75 000 € |

| LPL ENPI (F3) | 8 000 000 — 14 000 000 DA | ~53 000 — 92 000 € |

| Promoteur privé standing — Oran | 17 000 000 — 20 000 000 DA | ~112 000 — 132 000 € |

| Promoteur privé haut standing — Alger | 25 000 000 — 35 000 000 DA | ~165 000 — 230 000 € |

| Résidences luxe — Alger (Hydra, El Biar) | 40 000 000 — 60 000 000+ DA | ~265 000 — 400 000+ € |

Pour une comparaison détaillée par ville et par programme : prix de l’immobilier en Algérie en 2026.

Perspective : à titre de comparaison, un F3 neuf dans le 93 (Seine-Saint-Denis) en France coûte en moyenne 250 000 à 350 000 €. Un F3 haut standing à Alger chez un promoteur privé coûte 165 000 à 230 000 €. L’écart de prix explique l’attractivité du marché algérien pour la diaspora, d’autant que les finitions sont souvent comparables dans le segment haut standing.

Les villes où investir

Alger : le marché le plus profond

Alger concentre la majorité de l’offre haut standing. Les communes ouest — Ouled Fayet, Chéraga, Dely Ibrahim, El Biar, Hydra, Ben Aknoun — sont les plus prisées par la diaspora. On y trouve les promoteurs les plus actifs, les résidences les plus abouties, et les prix les plus élevés. La demande est soutenue toute l’année (diaspora + affaires + locaux aisés).

Oran : le meilleur rapport qualité-prix

Oran est la deuxième ville pour la promotion immobilière. Les prix sont 30 à 40 % inférieurs à Alger pour un standing comparable. Les quartiers de Belgaid, Akid Lotfi, Es-Sénia et le front de mer sont les plus recherchés. Le développement touristique de la ville (Jeux Méditerranéens 2022, tramway, front de mer rénové) renforce son attractivité.

Les villes côtières émergentes

Tipaza, Mostaganem, Béjaïa et Annaba attirent de plus en plus d’investisseurs de la diaspora, portés par des prix plus bas, un cadre balnéaire et un potentiel de location Airbnb intéressant. Toutefois, l’offre de promoteurs structurés y est encore limitée comparée à Alger et Oran.

Constantine : un marché en développement

Troisième ville du pays, Constantine dispose d’un marché immobilier actif mais moins tourné vers la diaspora qu’Alger ou Oran. Les prix sont attractifs et les programmes publics (ENPI) y sont bien représentés.

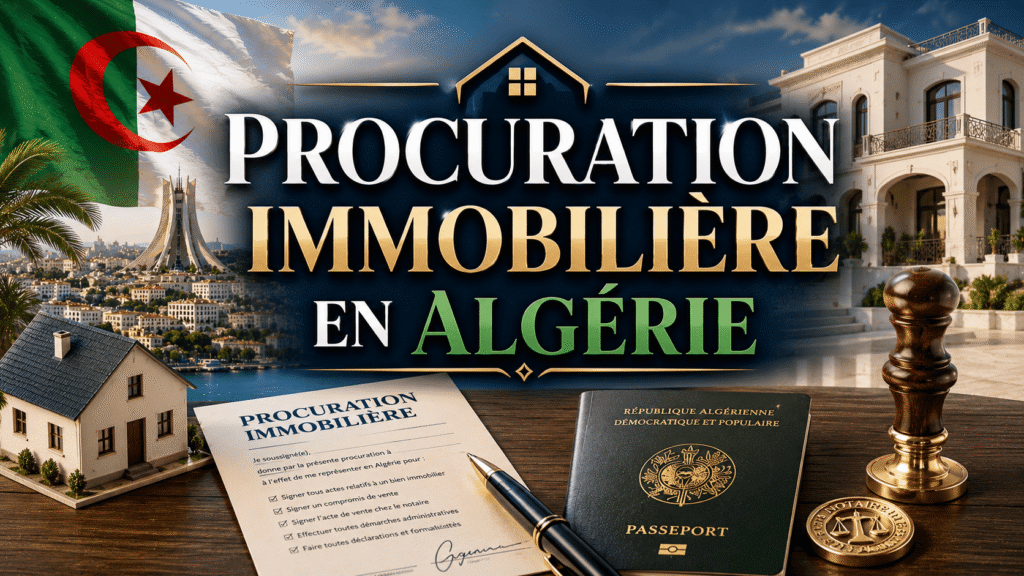

Acheter depuis la France ou le Canada : la procédure

Acheter un logement neuf en Algérie depuis l’étranger suit un processus précis, que ce soit via un programme public ou un promoteur privé.

Les étapes clés

- Identifier le bien — via les plateformes (enpi.dz, Souknati, sites des promoteurs), les salons immobiliers, ou les réseaux sociaux

- Vérifier le promoteur — agrément, permis de construire, FGCMPI, réalisations antérieures

- Visiter le site — en personne lors d’un séjour en Algérie, ou via un proche mandaté

- Établir une procuration immobilière au consulat — pour que votre mandataire puisse signer en votre nom

- Ouvrir un compte en devises dans une banque algérienne (CPA, BEA) pour transférer les fonds

- Signer le contrat chez un notaire — via votre mandataire ou en personne

- Payer par tranches selon l’échéancier contractuel (VSP) ou en totalité (bien livré)

- Réceptionner le bien et vérifier la conformité avant de signer le PV de réception

- Publier l’acte à la conservation foncière pour obtenir le livret foncier définitif

Point crucial : en droit algérien, la promesse de vente ne constitue pas un transfert de propriété. Vous ne devenez propriétaire qu’à la publication de l’acte à la conservation foncière. C’est le livret foncier qui fait foi, pas le contrat de vente.

Les 7 pièges à éviter

1. Acheter sans visiter

Les images 3D et les plans sont séduisants, mais ils ne remplacent pas une visite sur site. Vérifiez l’avancement réel du chantier, l’environnement du quartier (bruit, voisinage, commodités), et la conformité entre le projet promis et la réalité du terrain. Si vous ne pouvez pas vous déplacer, envoyez un proche de confiance — ne vous fiez jamais aux seules photos du promoteur.

2. Payer en espèces

Depuis la loi de finances 2025, tout paiement immobilier doit transiter par le circuit bancaire. Un promoteur qui vous propose de payer en cash vous expose à un risque juridique et fiscal. Refusez systématiquement.

3. Faire confiance au « bouche-à-oreille » communautaire

« Mon cousin a acheté chez ce promoteur, c’est bon » n’est pas une vérification. Vérifiez l’agrément, le permis de construire, la FGCMPI — indépendamment de ce que votre entourage vous dit. Les arnaques exploitent précisément la confiance communautaire.

4. Signer un contrat sous seing privé

Un contrat immobilier qui n’est pas signé devant un notaire n’a aucune valeur juridique opposable en Algérie. N’acceptez jamais un « pré-contrat », une « promesse » ou un « engagement » qui n’est pas notarié. Sans notaire, vous n’avez aucune protection.

5. Négliger les délais de livraison

Les retards de livraison sont la norme en Algérie, pas l’exception. Un promoteur qui vous promet une livraison dans 18 mois livrera probablement dans 24 à 36 mois. Intégrez ce facteur dans vos projections et vérifiez les clauses de pénalités de retard dans le contrat.

6. Ne pas vérifier le foncier

Avant d’acheter, assurez-vous que le terrain sur lequel le projet est construit est légalement acquis par le promoteur. Demandez un certificat négatif à la conservation foncière et vérifiez que le terrain n’est pas frappé d’opposition, d’hypothèque ou de litige en cours.

7. Oublier la fiscalité dans son pays de résidence

Si vous êtes résident fiscal français ou canadien, vous devez déclarer votre bien immobilier en Algérie et les revenus qu’il génère. La convention fiscale franco-algérienne prévoit des mécanismes pour éviter la double imposition, mais le non-respect des obligations déclaratives peut entraîner des amendes significatives.

Fiscalité de l’achat immobilier neuf en Algérie

L’achat d’un logement neuf en Algérie engendre plusieurs frais et taxes qu’il faut intégrer dans votre budget global.

Les frais à l’achat

| Frais | Taux / Montant | Détail |

|---|---|---|

| Frais de notaire | 3 à 5 % du prix déclaré | Obligatoire pour tout acte authentique. Incluent les droits d’enregistrement et les honoraires du notaire. |

| TVA | 9 % (taux réduit logement neuf) | Incluse dans le prix affiché par les promoteurs. 19 % pour les logements de luxe dans certains cas. |

| Droit de timbre | Variable | Appliqué sur l’acte de vente et la publication à la conservation foncière. |

| Publication conservation foncière | ~1 % du prix | Obligatoire pour l’obtention du livret foncier. |

Les impôts récurrents

- Taxe foncière : 3 % de la valeur locative estimée. Majorée depuis la loi de finances 2025 pour les biens secondaires inoccupés — un point important pour la diaspora qui n’occupe pas son bien toute l’année.

- IRG sur revenus locatifs : 7 % si vous mettez le bien en location. Pour en savoir plus : guide Airbnb Algérie.

- Plus-value en cas de revente : 15 %, avec un abattement de 5 % par année de détention. Exonération pour la résidence principale.

La clause d’incessibilité

Pour les logements LPP, une clause d’incessibilité de 10 ans s’applique. Vous ne pouvez pas revendre le bien avant ce délai sans rembourser les avantages indirects (abattements fiscaux, prix du terrain) et obtenir l’accord de l’ENPI. Cette clause vise à empêcher la spéculation sur les logements subventionnés par l’État.

Pour les résidents fiscaux français : vous devez déclarer votre bien immobilier algérien et les revenus qu’il génère à l’administration fiscale française. La convention fiscale franco-algérienne prévoit des mécanismes pour éviter la double imposition. Consultez un fiscaliste avant l’achat. Le coût d’une consultation (200-500 €) est dérisoire comparé au risque de redressement.

Les salons immobiliers de la diaspora

Plusieurs fois par an, des salons immobiliers sont organisés en France et au Canada pour permettre à la diaspora algérienne de rencontrer directement les promoteurs. Ces événements sont l’occasion de comparer les offres, de poser des questions techniques et de visiter les stands des promoteurs en personne.

Les principaux salons :

- Salon de l’immobilier algérien à Paris — généralement organisé au printemps ou à l’automne, rassemble les plus grands promoteurs algériens. Un événement incontournable pour la diaspora française.

- Salon de l’immobilier algérien à Montréal — cible spécifiquement la diaspora nord-américaine. Les promoteurs y présentent des offres adaptées au marché canadien (paiement en dollars CAD, suivi à distance).

- Événements en ligne — depuis 2024, certains promoteurs (Bessa Promotion, Rekhila) organisent des webinaires et des journées portes ouvertes virtuelles, permettant aux acheteurs potentiels de découvrir les projets sans se déplacer.

Conseil : les salons sont un excellent premier contact, mais ne signez jamais lors d’un salon. Prenez le temps de vérifier le promoteur (agrément, FGCMPI, réalisations), de visiter le site en Algérie, et de consulter un notaire indépendant avant tout engagement financier.

Comment financer l’achat : les options pour la diaspora

Le financement est souvent le point de blocage pour les acheteurs de la diaspora. Voici les options disponibles en 2026, classées de la plus simple à la plus complexe.

Paiement comptant en devises

C’est l’option la plus rapide. Vous transférez les fonds depuis votre compte en France ou au Canada vers un compte en devises ouvert en Algérie (CPA, BEA ou BNA). Le paiement s’effectue au taux de change officiel de la Banque d’Algérie — et non au taux du marché parallèle (square). Pour un guide complet sur l’ouverture de compte : compte devise en Algérie.

Point sensible : le taux officiel (1 € ≈ 152 DA) est significativement inférieur au taux du marché parallèle (1 € ≈ 235-240 DA sur le square). Cela signifie que vous « perdez » environ 35 à 40 % de pouvoir d’achat en passant par la voie officielle. C’est le prix de la légalité — et de la sécurité juridique. Certains acheteurs de la diaspora utilisent le square pour acheter sur le marché de l’ancien (en cash), mais cette pratique est désormais interdite par la loi de finances 2025 et expose à des poursuites.

Crédit immobilier classique

Les banques algériennes proposent des crédits immobiliers accessibles aux non-résidents, sous certaines conditions :

- Apport personnel minimum de 20 à 30 % du prix du bien

- Durée de remboursement : 15 à 25 ans

- Taux d’intérêt : 5 à 7 % selon les banques (taux fixe ou variable)

- Garantie : hypothèque sur le bien acheté

- Justificatifs de revenus du pays de résidence (fiches de paie, avis d’imposition)

Pour un guide complet : crédit immobilier en Algérie : conditions et banques.

Crédit islamique (Mourabaha)

C’est la révolution du financement immobilier en Algérie. Plus de 65 % des nouveaux souscripteurs LPP en 2026 optent pour la Mourabaha — un mécanisme conforme à la charia où la banque achète le bien et vous le revend avec une marge fixe connue à l’avance, sans intérêts usuraires.

- CPA (banque publique) : marge de 3,5 à 4 %, intégration directe avec le portail ENPI, délai de traitement ~21 jours

- Al Salam Bank (privée) : marge de 4,2 %, flexibilité accrue sur l’apport personnel (possible dès 10 % avec un garant de 1er degré)

- Al Baraka Bank : offre Mourabaha et Ijara (location avec option d’achat)

- BNA : propose la conversion d’un crédit classique en financement islamique

La loi de finances 2026 a introduit l’exonération de la TVA sur les marges bénéficiaires des contrats Mourabaha signés dans le cadre du LPP Diaspora — un avantage fiscal significatif.

La réception du logement : ce qu’il faut vérifier

La réception est le moment critique. C’est à ce stade que vous découvrez si le bien livré correspond à ce qui a été vendu. Voici les points à vérifier impérativement avant de signer le procès-verbal de réception.

Vérifications techniques

- Conformité aux plans : les dimensions, la distribution des pièces, les ouvertures correspondent-elles au contrat ? Mesurez chaque pièce.

- Finitions : état du carrelage (fissures, joints), peinture (bulles, traces), menuiserie (fermeture des portes et fenêtres), plomberie (fuites aux robinets, évacuation), électricité (chaque prise, chaque interrupteur).

- Isolation : testez les fenêtres (étanchéité au vent et à l’eau), vérifiez l’isolation thermique et phonique.

- Parties communes : état de l’escalier, ascenseur (fonctionnement), parking, espaces verts, éclairage des parties communes.

Vérifications administratives

- Certificat de conformité : délivré par les autorités locales, il atteste que le bâtiment est conforme au permis de construire. Sans ce document, l’immatriculation au livret foncier peut être bloquée.

- PV de réception : ne signez le PV que si vous êtes satisfait. Notez toutes les réserves (défauts constatés) sur le PV. Le promoteur est tenu de corriger ces défauts dans le cadre de la garantie de parfait achèvement (1 an).

- Remise des clés : exigez un inventaire écrit (nombre de clés, télécommandes, badges d’accès).

Conseil : si vous ne pouvez pas être présent à la réception, mandatez un proche compétent (idéalement quelqu’un qui connaît le bâtiment) ou un expert en bâtiment indépendant. La réception est le seul moment où vous pouvez formuler des réserves — après signature du PV sans réserves, il est beaucoup plus difficile de faire valoir des défauts.

FAQ

Quel est le meilleur programme immobilier pour la diaspora algérienne ?

Le LPP ENPI est le programme public le plus adapté : prix encadré (~95 000 DA/m²), inscription en ligne, paiement en devises, quota dédié à la diaspora. Le LPL est une alternative sans condition de revenus. Pour le haut standing, les promoteurs privés proposent des résidences de standing international. Pour comparer : LPP vs LPA vs AADL.

Combien coûte un appartement neuf en Algérie en 2026 ?

Un F3 LPP coûte environ 50 000 €. Un F3 LPL : 53 000 à 92 000 €. Un F3 haut standing chez un promoteur privé à Oran : 112 000 à 132 000 €. À Alger : 165 000 à 230 000 €. Les résidences de luxe à Hydra ou El Biar peuvent dépasser 400 000 €.

Comment vérifier qu’un promoteur est fiable ?

Vérifiez son agrément (délivré par le wali), son permis de construire pour le projet spécifique, son affiliation à la FGCMPI, et ses réalisations antérieures (projets livrés). Ne payez jamais sans contrat notarié et choisissez votre propre notaire.

Comment acheter depuis la France sans se déplacer ?

Établissez une procuration immobilière au consulat d’Algérie (5 €), ouvrez un compte en devises dans une banque algérienne, et mandatez un proche de confiance ou un notaire pour signer en votre nom.

La vente sur plan est-elle risquée en Algérie ?

La VSP comporte des risques (retards de livraison, non-conformité, faillite du promoteur). Pour vous protéger, vérifiez que le promoteur est affilié à la FGCMPI, que le contrat est notarié, que des pénalités de retard sont prévues, et ne versez jamais la totalité du prix avant la livraison.

Peut-on financer un achat avec un crédit islamique ?

Oui. Les banques algériennes (CPA, BNA, Al Salam Bank, Al Baraka) proposent la Mourabaha immobilière (la banque achète le bien et vous le revend avec une marge fixe, sans intérêts). En 2026, plus de 65 % des souscripteurs LPP optent pour cette formule. La marge est de 3,5 à 4,2 % selon les banques, sur des durées allant jusqu’à 30 ans.

Quelles sont les villes les plus intéressantes pour investir ?

Alger (El Biar, Hydra, Ouled Fayet, Chéraga) pour le marché le plus profond et les prix les plus élevés. Oran pour le meilleur rapport qualité-prix (30-40 % moins cher qu’Alger). Tipaza, Mostaganem, Béjaïa pour un pari sur la croissance et la location saisonnière.

Existe-t-il des plateformes pour comparer les promoteurs ?

Oui. Souknati.com centralise les annonces de promoteurs vérifiés et permet de comparer et contacter les promoteurs. J’achète en Algérie est une plateforme conçue spécifiquement pour accompagner la diaspora. Lamacta.com publie des analyses de marché et des statistiques utiles.

En résumé : le marché de la promotion immobilière en Algérie offre des opportunités réelles pour la diaspora — prix inférieurs à l’Europe, programmes publics dédiés, promoteurs de plus en plus professionnels. Mais la prudence reste le maître-mot : vérifiez tout, ne payez jamais sans contrat notarié, et ne faites jamais confiance à un promoteur qui refuse de vous montrer son agrément. L’immobilier algérien est un investissement de long terme qui peut être très rentable — à condition de s’y prendre avec méthode.

Lire aussi :

- Acheter un logement en Algérie depuis l’étranger : guide complet

- ENPI Algérie : acheter un appartement étape par étape

- Logement LPP pour les immigrés

- LPP vs LPA vs AADL : quelle formule choisir ?

- Prix immobilier en Algérie 2026 : ville par ville

- Investir dans l’immobilier en Algérie : rentable ou non ?

- Location Airbnb en Algérie : guide investissement diaspora

- Procuration immobilière : guide consulat

- Succession franco-algérienne : vos droits

- Crédit immobilier en Algérie : conditions et banques

- Compte devise en Algérie : le guide

- Obligations déclaratives des comptes étrangers

- Acheter un bien en Algérie depuis le Canada

- Acheter un terrain en Algérie : le guide

Avertissement : cet article est fourni à titre informatif et éducatif. Il ne constitue pas un conseil en investissement ou juridique. Les prix, programmes et réglementations peuvent évoluer. Consultez un notaire, un fiscaliste et un professionnel de l’immobilier avant tout investissement.

Sources : Lamacta Immobilier — « L’immobilier algérien 2025/2026 en stagnation » + « Les statistiques de l’immobilier algérien 2025/2026 » (2025-2026) | Souknati — « Réussir son investissement immobilier en Algérie en 2026 » (avril 2026) | TSA-Algérie — « Des logements en vente dès 49 000 €, accessibles à la diaspora » (mars 2026) | ObservAlgérie — « Logement en Algérie : les inscriptions LPL sont ouvertes, la diaspora éligible » (mars 2026) | Algérie 360 — « La diaspora a-t-elle droit aux programmes de logement ? Belaribi répond » (décembre 2025) | DémarchesDZ.com — « LPP : comment obtenir un logement en Algérie en 2026 » (février 2026) | BilletsAlgérie — « Inscription LPP Diaspora 2026 : le guide complet ENPI » (juin 2026) | Visa-Algérie — « Quota 2026 de logements LPL pour la diaspora » (mars 2026) | Ministère de l’Habitat — « LPP pour la communauté algérienne à l’étranger » (mhuv.gov.dz) | ENPI — Site officiel enpi.dz + enpi-net.dz | Oussama Promotion — « Promotion immobilière en Algérie » (oussamapromotion.com) | J’achète en Algérie — « Immobilier Algérie diaspora 2025 : tendances et opportunités » (septembre 2025) | Loi de finances 2025 — Interdiction paiement espèces transactions immobilières | Loi de finances 2026 — Exonération TVA Mourabaha LPP + nouveaux tarifs