Finance Islamique en Algérie : Le Guide de Référence pour la Diaspora et les Résidents

- Dzaïr Zoom / 3 mois

- 28 avril 2026

Dans un contexte économique marqué par la quête de solutions éthiques et conformes aux préceptes de la Charia, la finance islamique en Algérie a cessé d’être une niche pour devenir un pilier du système bancaire national. En 2026, l’offre s’est structurée, passant de quelques guichets spécialisés à une généralisation des produits au sein des banques publiques et privées. Que vous soyez un membre de la diaspora souhaitant financer un investissement immobilier en Algérie sans intérêt ou un résident cherchant une épargne sans riba, comprendre les mécanismes de la mourabaha, de l’idjara ou du takaful est essentiel. Ce guide exhaustif décortique pour vous les contrats, les banques certifiées et les stratégies pour optimiser votre patrimoine dans le respect de vos valeurs.

Sommaire du Guide Expert :

- 1. Les 5 piliers de la finance islamique : Au-delà de l’interdiction de l’intérêt

- 2. Le marché algérien en 2026 : Panorama des banques islamiques

- 3. Crédit immobilier halal : Comment financer sa maison via la Mourabaha ?

- 4. Mourabaha vs Crédit classique : Tableau comparatif des coûts

- 5. L’Idjara (Leasing islamique) : Solution pour les véhicules et le matériel

- 6. Épargne et Placements : Faire fructifier son argent sans Riba

- 7. L’assurance Takaful en Algérie : Sécuriser sa famille de manière éthique

- 8. Fiscalité et Loi de finances : Les avantages du cadre légal algérien

- 9. Diaspora algérienne : Ouvrir un compte islamique depuis l’étranger

- 10. Les 12 erreurs et pièges à éviter en finance islamique

- 11. À retenir pour vos futures démarches

- 12. FAQ SEO / AEO : Réponses aux questions cruciales de 2026

- 13. Clause de non-responsabilité et sources officielles

1. Les 5 piliers de la finance islamique : Au-delà de l’interdiction de l’intérêt

La finance islamique en Algérie ne se résume pas à l’absence de taux d’intérêt. Elle repose sur un cadre éthique et juridique rigoureux visant à lier la finance à l’économie réelle. Pour qu’un produit soit certifié par un Sharia Board (comité de conformité), il doit respecter cinq principes fondamentaux :

- L’interdiction du Riba (Intérêt) : L’argent ne peut pas générer d’argent par lui-même. Le gain doit provenir d’une activité commerciale ou d’un partage de risque.

- L’interdiction du Gharar et du Maysir (Incertitude et Spéculation) : Les contrats doivent être clairs, sans ambiguïté sur l’objet de la transaction ou le prix.

- Le partage des profits et des pertes (PPP) : La banque islamique et le client sont partenaires dans l’opération.

- L’adossement à un actif tangible : Chaque transaction doit être liée à un bien réel (immobilier, marchandise, véhicule).

- L’interdiction des secteurs illicites (Haram) : Pas d’investissement dans l’alcool, le tabac, les jeux de hasard ou l’armement.

Ces principes font de la finance alternative un modèle de stabilité. Lors de la dernière crise financière mondiale, les banques respectant ces critères ont mieux résisté grâce à l’absence de produits toxiques spéculatifs. Pour les Algériens, c’est une garantie que leur **banque** ne joue pas avec leurs économies sur des marchés volatils. Cette approche est d’ailleurs saluée par les rapports récents sur le PIB de l’Algérie, soulignant la contribution croissante de ce secteur.

2. Le marché algérien en 2026 : Panorama des banques islamiques

En 2026, le paysage bancaire a radicalement changé. On distingue désormais trois types d’acteurs proposant de la finance islamique en Algérie :

Les banques « Full-Fledged » (100% islamiques)

Des pionniers comme Al Baraka Bank Algeria et Banque de l’Algérie pour le Développement Rural (BADR) via ses filiales spécialisées, ou encore **Gulf Bank Algeria (AGB)**, dominent le marché avec des processus rodés depuis des décennies. Ces établissements disposent de leurs propres instances de surveillance religieuse indépendantes.

Les fenêtres islamiques des banques publiques

C’est la grande révolution de 2024-2026. Des institutions mastodontes comme le **CPA (Crédit Populaire d’Algérie)**, la **BNA (Banque Nationale d’Algérie)** ou la **CNEP-Banque** ont ouvert des « fenêtres islamiques ». Ce sont des guichets dédiés où les fonds sont strictement séparés du circuit conventionnel. Pour choisir le bon établissement, consultez notre comparatif des meilleures banques en Algérie.

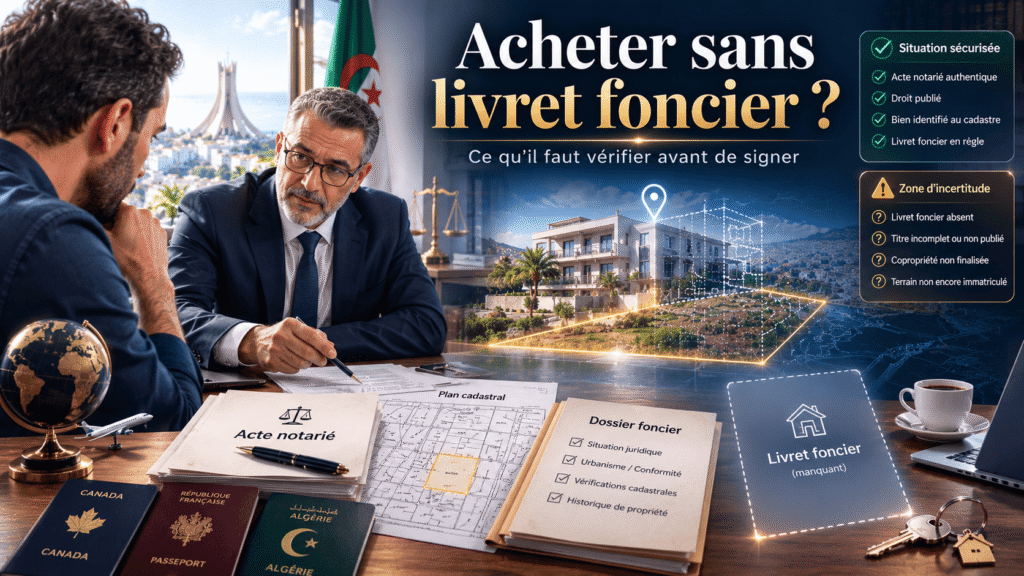

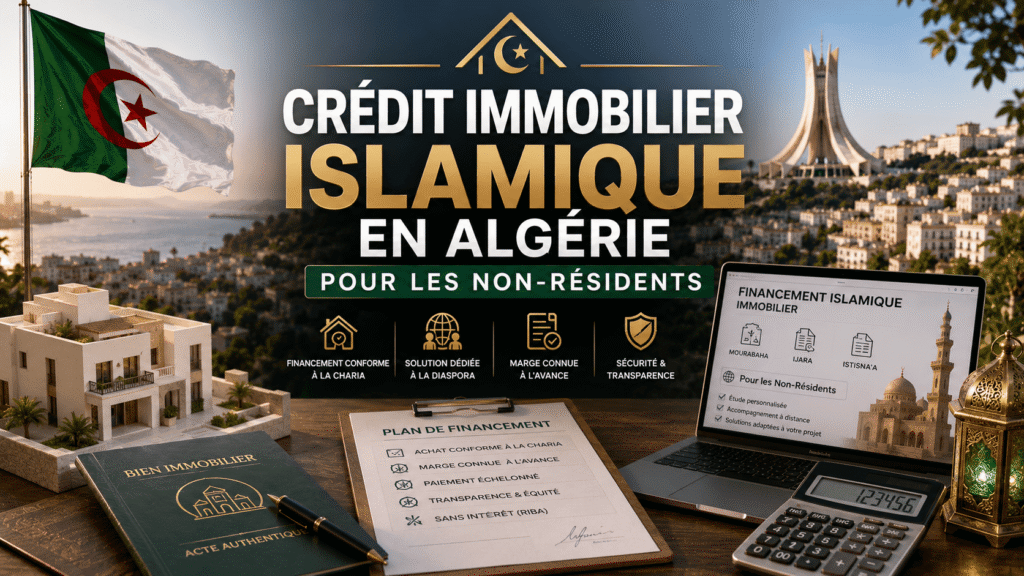

3. Crédit immobilier halal : Comment financer sa maison via la Mourabaha ?

La question numéro 1 de la diaspora est : « Comment acheter un appartement à Oran ou à Alger sans faire de crédit à intérêt ? ». La réponse réside dans la Mourabaha immobilière.

Le mécanisme est simple mais contractuellement différent du prêt classique :

- Le client identifie un bien immobilier avec un livret foncier en règle.

- La banque achète le bien au vendeur au prix comptant.

- La banque revend le bien au client avec une marge bénéficiaire (mark-up) connue et fixe.

- Le client rembourse la banque par mensualités sur une durée pouvant aller jusqu’à 40 ans en 2026.

L’avantage majeur est la stabilité : la marge de la banque est fixée au départ et ne change jamais, contrairement aux taux variables des crédits conventionnels qui peuvent exploser avec l’inflation. Pour évaluer votre capacité d’achat, n’hésitez pas à lire notre guide sur l’immobilier à Oran et les prix du marché.

4. Mourabaha vs Crédit classique : Tableau comparatif des coûts

Il est courant d’entendre que la finance islamique est « plus chère ». En réalité, le coût est structuré différemment. Voici un comparatif pour un financement de 15 000 000 DA sur 20 ans.

| Caractéristique | Crédit Conventionnel | Mourabaha Islamique |

|---|---|---|

| Nature juridique | Prêt d’argent (Créance) | Contrat de vente (Commerce) |

| Rémunération | Taux d’intérêt (Riba) | Marge commerciale (Profit) |

| Pénalités de retard | Intérêts moratoires (cumulatifs) | Don à une œuvre caritative (pas de gain pour la banque) |

| Transparence | Frais cachés possibles | Coût total connu à la signature |

Le coût global peut paraître légèrement supérieur à court terme car la banque supporte les risques de propriété durant la transaction, mais la sécurité financière offerte par l’absence d’intérêts composés est imbattable. Pour optimiser vos finances, consultez un CPA expert pour la diaspora.

5. L’Idjara (Leasing islamique) : Solution pour les véhicules et le matériel

Pour ceux qui souhaitent une location de voiture en Algérie sur le long terme ou financer un équipement professionnel, l’Idjara Wa Iqtina (Location-vente) est la solution idéale.

La banque achète le véhicule et vous le loue. À la fin de la période de location, la propriété vous est transférée. C’est un produit très prisé par les entrepreneurs d’Oran et d’Alger pour ne pas impacter leur trésorerie tout en restant en conformité religieuse. Pour vos besoins ponctuels durant vos vacances, consultez plutôt notre guide sur la location de voiture classique en Algérie.

6. Épargne et Placements : Faire fructifier son argent sans Riba

Placer son argent en banque en Algérie sans tomber dans l’intérêt est désormais simple. Le produit phare est le Compte d’Investissement Mousharaka.

Contrairement au livret d’épargne classique où le rendement est garanti (ce qui est illicite en Islam), le compte islamique propose un partage des bénéfices réalisés par la banque sur ses opérations commerciales.

- Si la banque réalise 10% de profit, elle en reverse une part convenue (ex: 70%) aux épargnants.

- Le capital est investi dans l’économie réelle (BTP, Agriculture, Industrie).

C’est un véritable investissement éthique qui participe au développement du pays. Si vous transférez des fonds pour épargner, n’oubliez pas d’utiliser notre convertisseur dinar algérien pour suivre la valeur de vos avoirs.

7. L’assurance Takaful en Algérie : Sécuriser sa famille de manière éthique

L’assurance classique est souvent critiquée par les savants musulmans à cause de l’aléa (Gharar). La réponse est le Takaful. En 2026, l’Algérie dispose de plusieurs compagnies dédiées (Salama, El Djazaïr Takaful).

Le concept repose sur la mutualité : les assurés versent leurs primes dans un fonds commun destiné à s’entraider en cas de sinistre. La compagnie n’est qu’un gestionnaire (Moudarib). S’il reste de l’argent dans le fonds à la fin de l’année après avoir indemnisé tout le monde, l’excédent est redistribué aux assurés. C’est une forme d’assurance solidaire unique au monde. Pour vos voyages, vérifiez toujours les garanties de votre assurance santé internationale.

8. Fiscalité et Loi de finances : Les avantages du cadre légal algérien

Le gouvernement algérien a fait des efforts considérables pour lever la « double taxation » qui pénalisait autrefois la finance islamique en Algérie. Grâce aux réformes de la Loi de Finances, les opérations de Mourabaha bénéficient désormais des mêmes avantages fiscaux que le crédit classique, notamment en matière de droits d’enregistrement foncier.

L’**investissement immobilier en Algérie** via le circuit halal est donc devenu compétitif. De plus, la transparence imposée par ces contrats facilite les audits fiscaux pour les binationaux soumis à la convention fiscale France-Algérie. La traçabilité bancaire est totale, ce qui rassure les administrations des deux rives.

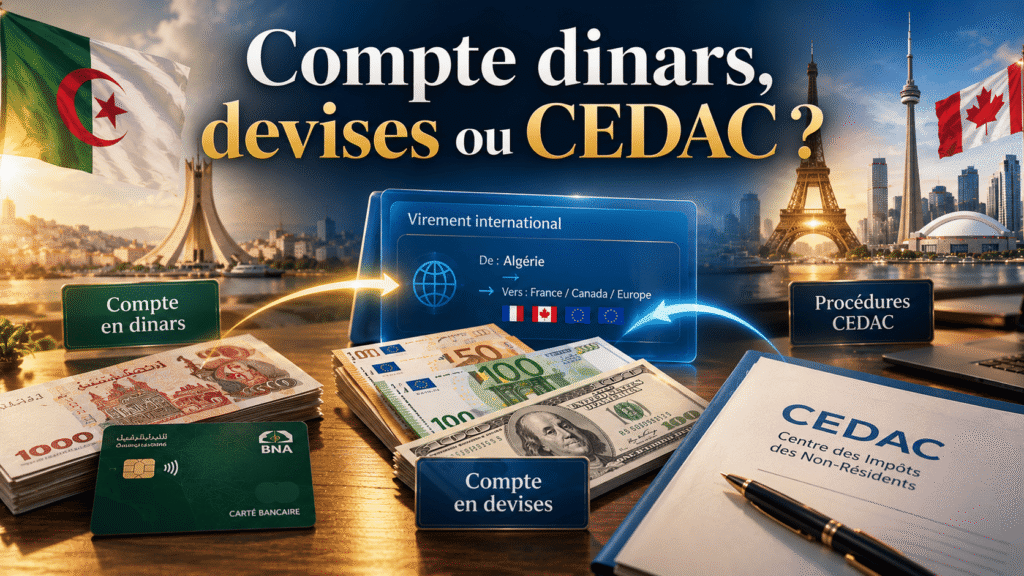

9. Diaspora algérienne : Ouvrir un compte islamique depuis l’étranger

Si vous vivez en France, au Canada ou en Belgique, vous pouvez initier l’ouverture d’un compte conforme depuis l’étranger. Des banques comme la BNA proposent des portails digitaux pour la diaspora (offre Bladi DZ).

Les étapes pour la diaspora :

- Posséder un **passeport français** ou algérien valide et une carte consulaire.

- Ouvrir un compte « Devises » et un compte « Dinars » simultanément.

- Alimenter le compte via un virement international (Swift) pour justifier l’origine des fonds.

- Désigner un mandataire local (notaire ou membre de la famille) via une procuration consulaire pour les signatures physiques.

C’est le moyen le plus sûr d’anticiper un achat immobilier futur. Pour vos besoins de liquidités immédiates sur place, voyez comment retirer de l’argent en Algérie avec une carte internationale.

10. Les 12 erreurs et pièges à éviter en finance islamique

Même dans un cadre conforme, la vigilance reste de mise. Voici les 12 points de contrôle pour votre investissement :

- Confondre « Pas d’intérêt » et « Gratuité » : La banque doit faire un profit pour exister. La Mourabaha a un coût, il est juste structuré différemment.

- Négliger le contrat d’assurance : Un crédit immobilier islamique DOIT être couplé à une assurance Takaful, pas une assurance classique.

- Acheter un bien sans Livret Foncier : Les banques islamiques refusent catégoriquement de financer des biens « sous acte administratif ».

- Le paiement anticipé : Vérifiez si le remboursement anticipé réduit la marge de la banque (en 2026, la plupart des banques algériennes le font).

- Sous-estimer les frais de dossier : Ils peuvent varier de 1% à 3% du montant financé.

- Oublier la TVA : Sur certains produits Idjara, la TVA s’applique différemment.

- Signer sans lire la Fatwa de conformité : Chaque produit doit avoir un certificat signé par le Sharia Board de la banque.

- Ne pas comparer les banques publiques et privées : Les marges peuvent varier de 2 points.

- Ignorer l’apport personnel : Un apport de 20% est quasiment toujours exigé.

- Le délai de traitement : Les dossiers islamiques sont parfois plus longs à valider (vérification de la propriété du bien par la banque).

- La mauvaise déclaration fiscale : Pour la diaspora, déclarez vos comptes à l’étranger pour éviter les amendes en Europe.

- Se fier à l’informel : Évitez les « prêts entre particuliers » même sans intérêt s’ils ne sont pas passés devant un notaire en Algérie.

11. À retenir pour vos futures démarches

- La finance islamique en Algérie est régie par la Banque d’Algérie et certifiée par des comités religieux.

- La Mourabaha est l’outil principal pour l’immobilier et les véhicules.

- La diaspora peut accéder à ces produits via des comptes dédiés (Bladi DZ).

- Le coût est fixe et transparent, protégeant l’emprunteur contre la volatilité des taux.

- L’assurance Takaful est le complément indispensable pour une protection totale.

12. FAQ SEO / AEO : Réponses aux questions cruciales de 2026

1. Est-ce que la finance islamique est vraiment « halal » ou juste un jeu de mots ?

C’est une réalité contractuelle. Contrairement au prêt conventionnel où l’argent est loué contre de l’argent, la banque islamique effectue un acte de commerce (achat et revente d’un bien physique). Le profit est légitime en Islam, contrairement à l’usure.

2. Puis-je transférer mon crédit classique actuel vers un financement islamique ?

Oui, certaines banques comme Al Baraka proposent des produits de « rachat de créance » via un mécanisme de Mourabaha, permettant de basculer vers un système sans intérêt.

3. Quel est le taux de profit moyen en 2026 pour un F3 ?

La marge bénéficiaire annuelle de la banque oscille généralement entre 5,5% et 7,5%, selon la durée et l’apport du client.

4. Les étrangers (non-Algériens) peuvent-ils utiliser la finance islamique en Algérie ?

L’accès aux crédits est réservé aux résidents et aux nationaux (diaspora). Cependant, tout le monde peut ouvrir un compte de dépôt ou d’investissement.

5. Que se passe-t-il en cas de défaut de paiement ?

La banque islamique privilégie le rééchelonnement. Si le bien doit être saisi, il est vendu au prix du marché et l’excédent après remboursement de la dette est rendu au client (contrairement à certaines pratiques conventionnelles).

6. Pourquoi ma banque française ne propose-t-elle pas ces produits ?

Le cadre légal français (Code Civil) est différent. Bien que des « fenêtres » existent, elles sont rares. C’est pourquoi la diaspora se tourne massivement vers les banques mères en Algérie.

7. Existe-t-il un lien entre Saint Augustin et l’éthique économique ?

C’est une question fascinante. La pensée de Saint Augustin sur la justice sociale et l’honnêteté dans les transactions a profondément marqué l’histoire de la pensée méditerranéenne, préfigurant certains concepts de finance éthique moderne.

8. Comment vérifier la conformité d’un produit bancaire ?

Exigez le certificat de conformité (Fatwa) délivré par l’Autorité Nationale de la Fatwa pour l’Industrie de la Finance Islamique, instaurée par le gouvernement algérien.

En conclusion, la finance islamique en Algérie est devenue en 2026 une alternative de premier plan, solide et transparente. Pour la diaspora comme pour les résidents, elle offre l’opportunité de construire un avenir financier serein, en phase avec leurs convictions. En choisissant les bons partenaires bancaires et en maîtrisant les subtilités des contrats, vous participez activement à une économie plus humaine et plus juste. L’Algérie de demain se construit avec une finance qui a du sens.

13. Clause de non-responsabilité et sources officielles

Avis important : Les informations contenues dans cet article sur la finance islamique en Algérie sont fournies à titre purement indicatif et éducatif. Bien que nous fassions tout notre possible pour garantir l’exactitude des données financières (marges, taux, fiscalité), le cadre réglementaire de la Banque d’Algérie et les interprétations des comités de Charia peuvent évoluer.

Cet article ne constitue pas un conseil financier, juridique ou religieux formel. Chaque situation personnelle est unique et nécessite l’avis d’un conseiller financier spécialisé ou d’un expert en droit musulman des affaires. Nous déclinons toute responsabilité pour les décisions prises sur la base de ces informations. Pour toute démarche officielle, référez-vous exclusivement aux sources gouvernementales : Banque d’Algérie, Haut Conseil Islamique (HCI) et les services officiels des banques citées.